石津 大希

この記事はここがポイント

- J-FLEC調査では、20~70代貯蓄額は年代とともに増加、平均値と中央値に大きな乖離

- 貯蓄100万円未満は若年層、2000万円以上は高年層で多く見られる

- 手取り収入からの貯蓄・投資割合は、世帯構成や年代で異なる

老後資金への関心が高まるなか、「同年代の人はどれくらい貯蓄しているのだろう」と気になる方も多いのではないでしょうか。

筆者が銀行で資産相談を担当していた頃、20代から70代まで幅広い年代のお客さまとお話しする中で、「平均貯蓄額」という数字だけを見て、「自分は周りより貯蓄が少ない」と必要以上に不安になったり、逆に「まだ大丈夫」と思って資産づくりを後回しにしてしまったりする方を多く見てきました。

実は、貯蓄額を考えるうえでは「平均値」だけでなく、「中央値」を見ることも大切です。平均値は一部の高額な資産を持つ人の影響を受けやすい一方、中央値はより実態に近い傾向を把握しやすいため、自分の立ち位置を知る目安になります。

数字だけに振り回されるのではなく、ご自身の世代ではどのくらいの貯蓄があるのかを知ることが、無理のない資産形成や家計づくりの第一歩です。

本記事では、20歳代から70歳代までの貯蓄額の平均値・中央値や資産分布、手取り収入から貯蓄・投資に回している割合を紹介します。

【平均額と中央値を比較】年代別に見る貯蓄額の実態

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに、20歳代から70歳代までの貯蓄額を見ていきます。

まずは、単身世帯と二人以上世帯それぞれの平均値と中央値を確認しましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

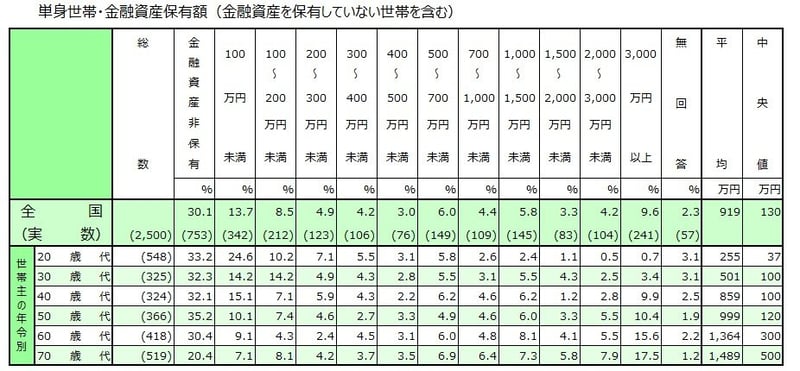

【単身世帯】20〜70歳代の貯蓄額(平均・中央値)

J-FLEC(金融経済教育推進機構)の調査によると、単身世帯の貯蓄額は次のとおりです。

単身世帯の貯蓄額

【年代:平均値・中央値】

- 20歳代:255万円・37万円

- 30歳代:501万円・100万円

- 40歳代:859万円・100万円

- 50歳代:999万円・120万円

- 60歳代:1364万円・300万円

- 70歳代:1489万円・500万円

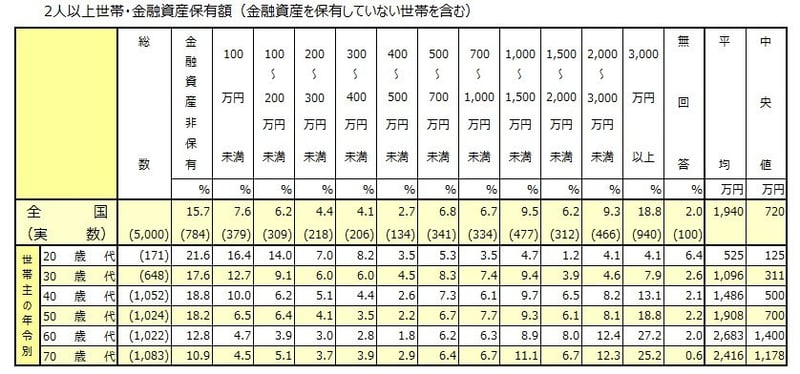

【二人以上世帯】20〜70歳代の貯蓄額(平均・中央値)

続いて、二人以上世帯の貯蓄額を見てみましょう。

2人以上世帯の貯蓄額

【年代:平均値・中央値】

- 20歳代:525万円・125万円

- 30歳代:1096万円・311万円

- 40歳代:1486万円・500万円

- 50歳代:1908万円・700万円

- 60歳代:2683万円・1400万円

- 70歳代:2416万円・1178万円

いずれの年代でも平均値が中央値を大きく上回っており、貯蓄額には世帯ごとの差があることが分かります。

とくに二人以上世帯では、60歳代・70歳代の中央値が1000万円を超えている一方で、20〜50歳代では平均値との差が比較的大きく、一部の高額資産保有世帯が平均値を押し上げていることがうかがえます。

次に、貯蓄100万円未満の世帯と2000万円以上の世帯が、それぞれどの程度いるのかを見ていきましょう。

貯蓄100万円未満と2000万円以上の世帯はどれくらい?

平均値と中央値に差があることからも分かるように、貯蓄額には世帯ごとの差があります。

ここでは、貯蓄100万円未満(金融資産非保有を含む)の世帯と、2000万円以上の資産を保有する世帯の割合を見ていきます。

【単身世帯】貯蓄額ごとの割合

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、単身世帯の割合は次のとおりです。

【単身世帯:年代・貯蓄100万円未満の割合・貯蓄2000万円以上の割合】

- 20歳代:57.8%・1.2%

- 30歳代:46.5%・5.9%

- 40歳代:47.2%・12.7%

- 50歳代:45.3%・15.9%

- 60歳代:39.5%・21.1%

- 70歳代:27.5%・25.4%

【二人以上世帯】貯蓄額ごとの割合

二人以上世帯では、以下のような結果となっています。

【二人以上世帯:年代・貯蓄100万円未満の割合・貯蓄2000万円以上の割合】

- 20歳代:38.0%・8.2%

- 30歳代:30.3%・12.5%

- 40歳代:28.8%・21.3%

- 50歳代:24.7%・26.9%

- 60歳代:17.5%・39.6%

- 70歳代:15.4%・37.5%

単身世帯・二人以上世帯ともに、若い世代ほど貯蓄100万円未満の割合が高い傾向が見られます。

一方で、年齢が上がるにつれて2000万円以上の金融資産を保有する世帯の割合は増加しています。

ただし、60〜70歳代でも貯蓄100万円未満の世帯は一定数存在しており、年代だけで貯蓄状況を判断することはできません。

平均値だけでなく中央値や資産分布もあわせて確認することで、各年代の実態をより正確に把握できるでしょう。

20〜70歳代は手取り収入の何%を貯蓄に回している?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに、手取り収入から預貯金や金融商品へ回している割合を見ていきます。

【単身世帯】手取り収入からの貯蓄割合

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、金融資産保有世帯のうち、年間手取り収入から金融資産へ振り分けを行った世帯における、預貯金へ振り分けている割合の平均は次のとおりです。

- 20歳代:19%

- 30歳代:18%

- 40歳代:17%

- 50歳代:16%

- 60歳代:20%

- 70歳代:23% ※金融資産保有世帯のうち金融資産に振り分けた世帯

一方、同世帯において年間手取り収入から債券・投資信託・株式へ振り分けている割合の平均は以下のとおりです。

- 20歳代:18%

- 30歳代:15%

- 40歳代:17%

- 50歳代:12%

- 60歳代:9%

- 70歳代:10% ※金融資産保有世帯のうち金融資産に振り分けた世帯

預貯金へ回す割合は20〜50歳代では16〜19%で推移していますが、60歳代以降は20%以上となっています。

一方、債券・投資信託・株式へ回す割合は20〜40歳代で15〜18%と比較的高い一方、50歳代以降は低下する傾向が見られます。

【二人以上世帯】手取り収入からの貯蓄割合

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、年間手取り収入から金融資産へ振り分けを行った世帯における、預貯金へ振り分けている割合の平均は次のとおりです。

- 20歳代:17%

- 30歳代:18%

- 40歳代:18%

- 50歳代:17%

- 60歳代:17%

- 70歳代:16% ※金融資産保有世帯のうち金融資産に振り分けた世帯

一方、同世帯において年間手取り収入から債券・投資信託・株式へ振り分けている割合の平均は以下のとおりです。

- 20歳代:16%

- 30歳代:16%

- 40歳代:15%

- 50歳代:13%

- 60歳代:10%

- 70歳代:14% ※金融資産保有世帯のうち金融資産に振り分けた世帯

預貯金へ回す割合は20〜70歳代を通じて16〜18%程度で推移しており、年代による大きな差は見られません。

一方、債券・投資信託・株式へ回す割合は20〜40歳代で15〜16%程度と比較的高いものの、50〜60歳代では低下し、70歳代でやや持ち直す傾向が見られます。

【元銀行員がよくある疑問にお答え】新NISAって、ほんとに増えるの?

投資初心者の方が一番気になる「新NISAは本当に増えるのか?」という疑問について、元銀行員の視点から分かりやすく解説します。

新NISAを始めようと考えている方の中には、「本当にお金は増えるの?」と疑問に思う方も多いでしょう。

結論から言うと、投資である以上、将来の利益は保証されません。そのため、「絶対に増える」と言い切ることはできません。

一方で、長期・積立・分散を基本とした投資を続けることで、過去の運用実績では資産が増えてきたケースが多く見られます。そのため、長い目で資産形成に取り組む方法として、新NISAは多くの人に活用されています。

新NISAは「お金を増やす制度」ではない

実は、新NISAそのものがお金を増やしてくれる制度ではありません。

新NISAは、投資で得た利益に通常約20%かかる税金が非課税になる制度です。つまり、利益が出た場合に税金の負担を抑えられることが、新NISAの大きなメリットです。

そのため、資産が増えるかどうかは、新NISAという制度ではなく、制度の中でどのような商品に投資するかによって変わります。

長期投資が注目される理由

新NISAでは、全世界の株式に投資するインデックスファンドや、米国の代表的な企業に投資するS&P500連動型のインデックスファンドなどを選ぶ人が多く見られます。

こうした商品が選ばれる理由の一つは、世界経済や企業の利益は、短期的には景気後退や金融危機などで大きく変動することがあるものの、長期で見ると成長してきた歴史があるためです。

もちろん、過去の実績が将来も続くとは限りません。しかし、一つの国や企業に集中せず、幅広く分散しながら長期で積み立てるという考え方は、資産形成の基本として広く知られています。

資産形成を続けるために意識したい3つのポイント

銀行で資産相談を担当していた頃、投資が長続きしなかった方の多くは、「長期・積立・分散」という基本的な考え方を十分に取り入れられていませんでした。反対に、この3つを意識している方ほど、値動きに一喜一憂せず、無理なく資産形成を続けている印象があります。

長期で続ける

投資は数か月や数年では運用成果がマイナスになることもあります。しかし、長期間にわたって運用を続けることで、一時的な値動きの影響を受けにくくなる傾向があります。

分散して投資する

特定の企業や国だけに投資するのではなく、世界中のさまざまな企業や資産に分散して投資することで、リスクを抑えやすくなります。インデックス型の投資信託は、初心者でも分散投資を始めやすい商品です。

毎月積み立てる

価格が高い時も安い時も一定額を積み立てる方法は、「ドル・コスト平均法」と呼ばれています。購入価格を平準化しやすくなるため、価格変動の影響を抑えながら投資を続けやすいという特徴があります。

元銀行員からのアドバイス

「投資は気になるけれど不安」という方は、まずは生活に支障のない範囲の金額から始めてみるのがおすすめです。例えば、毎月3000円や5000円程度でも、実際に積立を始めることで、投資の仕組みや値動きのイメージをつかみやすくなります。

また、資産形成では「始めること」と同じくらい、「無理なく続けること」が大切です。預貯金だけで資産を持つ方法にもメリットはありますが、物価が上昇すると実質的な購買力が低下する可能性もあります。ご自身の家計やライフプランに合わせて、預貯金と投資をバランスよく活用することを検討してみるとよいでしょう。

【おわりに】貯蓄の「二極化」を生む、たった1つの行動習慣

データを見ると、どの年代でも「貯蓄100万円未満」の世帯と「2000万円以上」の世帯が一定数存在し、貯蓄額には大きな差があることが分かります。銀行で資産相談を担当していた頃も、こうした違いを目にする機会は少なくありませんでした。

もちろん、収入の差も資産形成に影響しますが、それだけが理由とは限りません。継続して資産を増やしている方に共通していたのは、「先に貯める・投資する仕組み」を生活に取り入れていたことです。

貯蓄が思うように増えない方は、「生活費を使って、残った分を貯めよう」と考えることが少なくありません。しかし、この方法では毎月の支出に左右されやすく、計画どおりに貯蓄を続けるのが難しい場合もあります。

一方で、着実に資産を積み上げている方は、給料が入ったタイミングで、手取り収入の一定割合を別口座へ移したり、NISAやiDeCoなどの積立投資を自動で行ったりする仕組みを活用しているケースが多く見られました。

記事で紹介した貯蓄・投資割合のデータも参考にしながら、まずは手取り収入の15~20%を目安に、無理のない範囲で自動的に積み立てる仕組みを作ることを検討してみましょう。大切なのは金額の大小ではなく、無理なく続けられる仕組みを作ることです。

参考資料

関連タグ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ

LIMO&ファイナンス編集部記者株式会社モニクルリサーチ三菱UFJ銀行出身。資産運用コンサルティングに従事し、全国表彰を多数受賞。現在は「LIMO」編集部で金融ライターとして年金・資産運用など金融分野の記事を精力的に企画・執筆・監修している。

PROFILE

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて窓口業務およびリテール営業に従事。国内外株式の仲介をはじめ、国内外債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の提案・販売を担当し、資産運用コンサルティングに携わる。全国表彰を多数受賞。

金融業界で培った知識と実務経験を生かし、株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、記事の企画・執筆・編集・監修を担当している。

厚生労働省管轄の公的年金制度(老齢年金・障害年金・遺族年金)や社会保障をはじめ、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替、株式投資など、お金に関する幅広いテーマについて、制度の仕組みや最新動向をわかりやすく解説。金融機関での実務経験と金融ライターとしての知見を生かした記事を多数執筆し、Yahoo!ニュース経済カテゴリではアクセスランキング1位を多数獲得している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

生活「やや苦しい」高齢者32.2%で前年より増加「過去5年間」で最高に。70歳代単身世帯「貯蓄ゼロ」の割合とは

宮野 茉莉子

パーソナルファイナンスニュース

【高齢者世帯の年金事情】厚生年金、「月20万円以上」は5人に1人未満?2026年度の最新改定率と受給額分布の実態

苛原 寛

パーソナルファイナンスニュース

厚生年金「月10万円」で老後は暮らせる?実は高齢者所得の【2割強が就労収入】という現実

和田 直子