パーソナルファイナンスニュース

60歳から90歳以上の厚生年金・国民年金「ふつうの金額」平均受給月額一覧。男女別の1万円刻み分布と高齢者世帯の所得内訳

齊藤 慧

「自分は将来、年金がもらえるのだろうか」「もらえなかったら、どう暮らせばいいのか」──。

フリーランスや副業、転職を重ねるキャリアが当たり前になったいま、老後に漠然とした不安を感じる方は少なくありません。

長寿化や物価高が進むなか、その悩みはより複雑になっています。

銀行員時代、私は数多くの資産形成のご相談を受けてきました。

その際、不安を感じつつも「ねんきん定期便」や「ねんきんネット」で実際の見込額を確認したことがない、という方はとても多くいらっしゃいました。

日々の忙しさの中で、つい確認を後回しにしてしまうのはとても自然なことです。

しかし、年金を受け取るためには一定の受給資格があり、万が一満たせていない場合のリスクは早めに把握しておく必要があります。

今回は、日本年金機構の資料をもとに、年金が「もらえない」代表的なケースと、いまから取れる老後対策の選択肢を分かりやすく整理します。

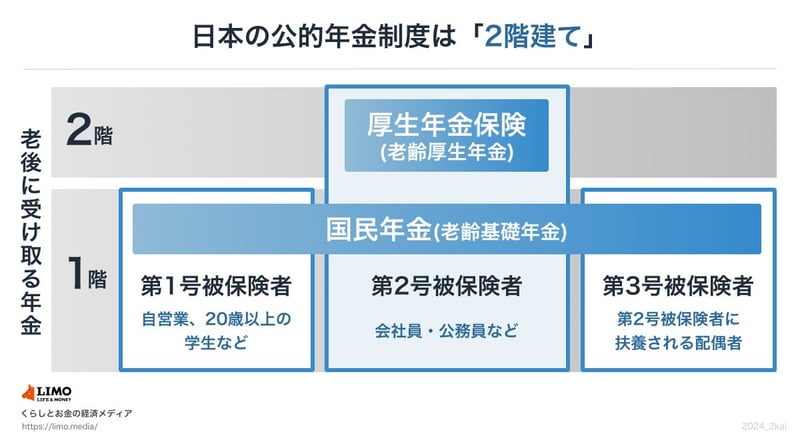

まず、公的年金の仕組みの基本を確認しておきましょう。

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成る2階建て構造です。

老齢基礎年金を受け取るには、原則として「保険料納付済期間+保険料免除期間の合計が10年以上」という受給資格期間を満たす必要があります。

この条件を満たさないと、国民年金・厚生年金いずれも老齢年金を受け取ることができません。

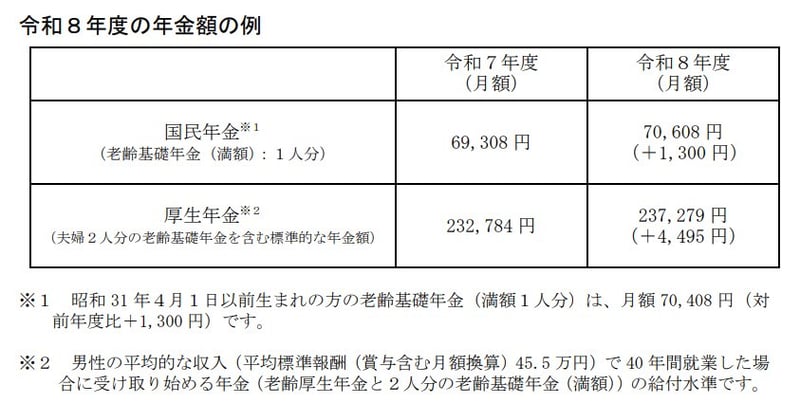

公的年金の支給日は偶数月の15日で、2026年度の改定額が反映されたのは6月15日支給分(4月・5月分)からです。

これは「40年間、平均的な収入で就業した」モデル世帯の金額です。受給資格を満たせない場合、この収入がゼロになる可能性があります。老後の家計を年金に頼れないという状況は、生活設計を大きく変える要素になります。

年金が受け取れない、または大きく減ってしまうケースには、いくつかの典型的なパターンがあります。

国民年金保険料の未納期間や、任意加入をしていなかった期間が多く、保険料納付済期間と免除期間の合計が10年に満たないケースです。

この場合、老齢基礎年金・老齢厚生年金は原則として受け取ることができません。

失業や病気など、やむを得ない事情で保険料を納めることが難しい時期があっても、免除・猶予申請をしておけばその期間は受給資格期間にカウントされます。

ただし、申請せずに未納のまま放置してしまうと、その期間は受給資格期間にも将来の年金額にも反映されません。

「払えない月はとりあえず放置」という対応が、じわじわと影響を積み上げることがあります。

長期間海外に居住していた方や、外国籍から帰化された方などは、日本の年金加入期間が短くなりやすい傾向があります。

任意加入制度や社会保障協定の活用ができる場合もあるため、年金事務所への確認をおすすめします。

年金が受け取れない、または受取額が少ない見込みであっても、取れる対策はいくつかあります。

ご自身の状況に合った選択肢を確認してみましょう。

過去に免除・猶予を受けた期間は、10年以内であれば追納が可能です。

また、60歳〜65歳の間に任意加入制度を利用することで、受給資格期間を延ばすこともできます。

まずは「ねんきん定期便」や「ねんきんネット」で現在の加入状況を確認するところから始めてみましょう。

年金がまったく受け取れない場合や、年金額が最低生活費を下回る場合は、生活保護制度が最後のセーフティネットになります。

年金と生活保護は併給が可能で、年金額が生活保護基準を下回る場合は、差額が支給される仕組みになっています。

健康なうちは働き続けることも、有効な老後対策のひとつです。

65歳以降も厚生年金に加入して働くことで、年金額を増やしながら就労収入も得ることができます。

近年はシニア向けの雇用機会も広がっています。

公的年金が不十分な分は、私的年金や資産形成で補う方法があります。

iDeCoやNISAは税制上の優遇があり、少額からでも始めることができます。

早い時期からコツコツと積み立てることで、老後の備えの幅が広がります。

老後の家計で大きな比重を占める固定費のひとつが住居費です。

家賃の安い地域への引っ越しや公営住宅の活用、住まいのダウンサイジングなどを検討することで、毎月の支出を抑えやすくなります。

年金収入が少ない場合ほど、住まいの見直しは効果が大きい対策といえます。

年金が受け取れない・少ないケースでも、取れる対策は複数あります。

ただし、追納や任意加入には期限があるものもあるため、まずは現状を把握することが大切です。

「ねんきん定期便」や「ねんきんネット」でご自身の加入状況を確認し、不明な点があれば社会保険労務士やお近くの年金事務所に相談することも選択肢のひとつです。

将来の見通しを早めに整理しておくことで、対策の選択肢も広がります。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。