パーソナルファイナンスニュース

生活「やや苦しい」高齢者32.2%で前年より増加「過去5年間」で最高に。70歳代単身世帯「貯蓄ゼロ」の割合とは

宮野 茉莉子

来月、8月14日は年金支給日です。この時期は暑さにより電気代や飲み物、熱中症対策グッズなどに費用がかかったり、お盆による帰省や旅行などにもお金がかかったりで、年金支給日を待ちわびる方も多いでしょう。とはいえ、年金は2カ月に一度の支給ですから、「使い方」をよく考えねばなりません。

では、リタイア後の65歳以上の方はどのような生活をしているのでしょうか。

今回は夫婦世帯における平均的な家計の収支、貯蓄額、そして実際の年金受給額の実態について、分かりやすく紐解いていきます。ご自身の現在の状況や準備と冷静に照らし合わせながら、一歩進んだ今後の生活設計(ライフプラン)を考える上での参考にしていただければ幸いです。

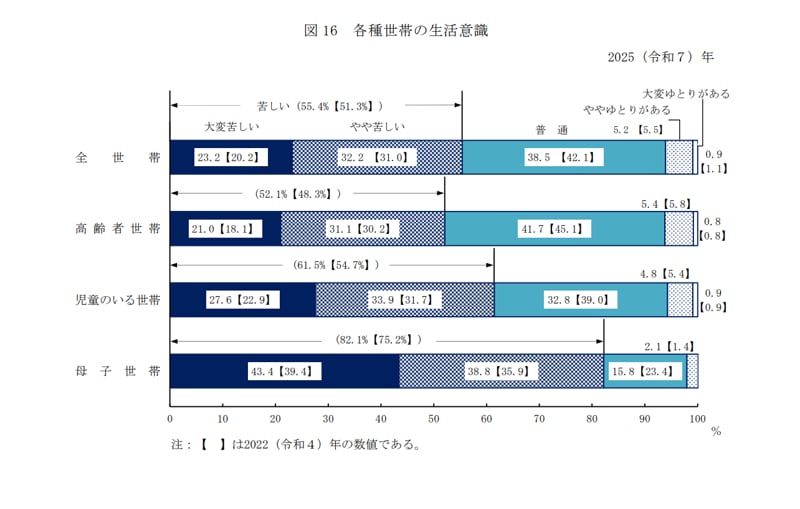

まず、最新の厚生労働省「2025(令和7)年 国民生活基礎調査の概況」から、高齢者世帯(65歳以上の方のみ、または18歳未満が加わった世帯)の生活意識をみてみましょう。

「大変苦しい」「やや苦しい」を合わせると52.1%と、半数を超える高齢者世帯が家計に厳しさを感じています。

一方で、「ゆとりがある」と答えた世帯は合わせても6.2%にとどまります。

「セカンドライフは趣味や旅行など好きなことをして楽しみたい」と考える人も多いですが、実際には暮らしにゆとりを持てている人は少数派となりました。

もっとも多いのは「普通」の41.7%で、「決して余裕はないけれど、なんとかやりくりしている」という方も多いでしょう。

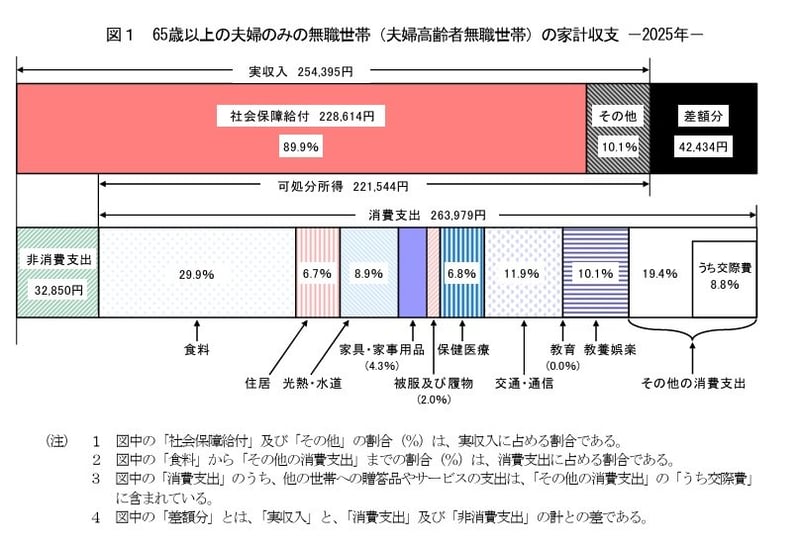

老後資金を考えるうえで、実際の家計データは心強い手がかりになります。総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯では、毎月の収入と支出に一定の差が生じています。まず、1カ月あたりの姿をみてみましょう。

支出合計29万6829円

収入25万4395円のうち、約9割にあたる22万8614円が年金などの社会保障給付です。裏を返せば、多くのご家庭で暮らしの土台を年金が支えていることになります。一方、支出は消費支出と非消費支出を合わせて29万6829円。つまり、平均すると毎月およそ4万2000円の赤字です。

仮にこの赤字が続くとすると、1年間で約50万円、10年間で約500万円の不足になります。実際には医療費や介護費が増える時期もあるため、これはあくまで一つの目安です。もっとも、数字にしてみると、備えの規模を具体的にイメージしやすくなるのではないでしょうか。

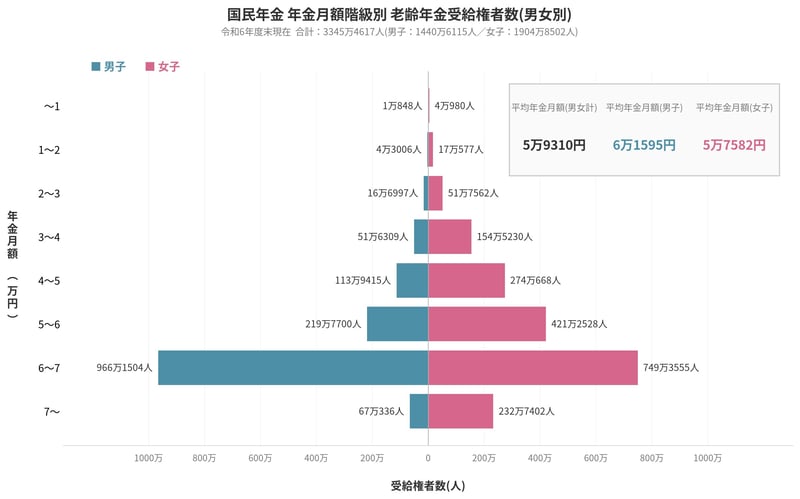

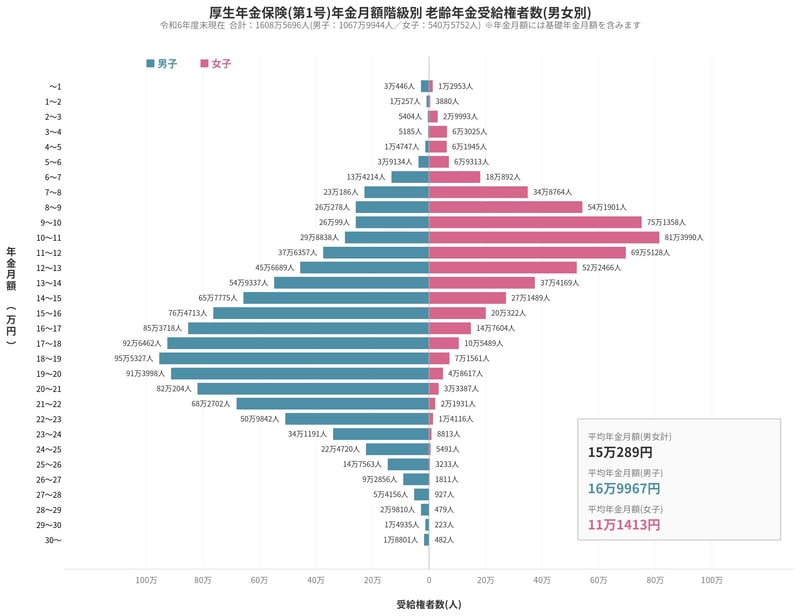

生活の中でも個人差が出やすいのが年金です。平均的な年金月額を見てみましょう。

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

〈全体〉平均年金月額:5万9310円

〈全体〉平均年金月額:15万289円

※国民年金の金額を含む

国民年金のみなら男性が6万円台、女性が5万円台、厚生年金では男性が16万円台、女性が11万円台が平均です。厚生年金の男女差が大きいのは、現役時代の働き方や収入の違いが反映されるためです。ただし、これはあくまで平均で、実際の受給額には大きな個人差があります。ご自身の見込み額は「ねんきんネット」や「ねんきん定期便」で確認できますので、一度目を通しておくと安心です。

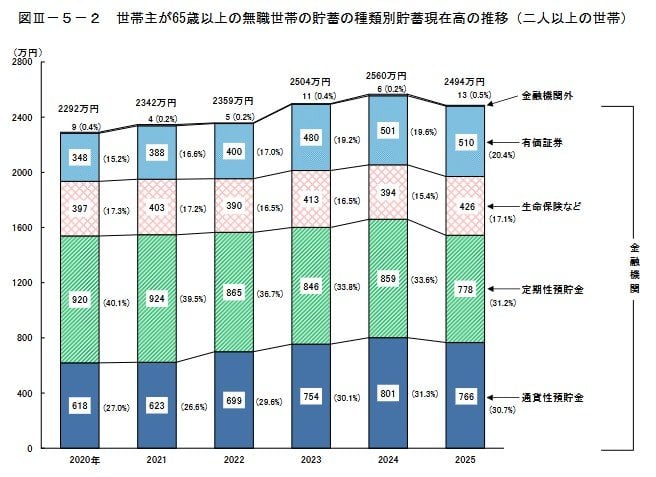

生活費の赤字を補うのは貯蓄ですが、どれくらい保有しているのでしょうか。総務省統計局「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」から確認します。世帯主が65歳以上の無職世帯(二人以上の世帯)の直近2025年(令和7年)の平均貯蓄額は、2494万円でした。

内訳もみておきましょう。

※通貨性預貯金:普通預金など入出金が自由な預貯金 ※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価) ※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

預貯金が合わせて6割ほどを占める一方、生命保険や有価証券といった、すぐには現金にしにくい資産も4割近くにのぼります。いざというときにどれだけ動かせるお金があるか、という視点も大切になりそうです。

本記事で示した「65歳以上の無職夫婦世帯では、毎月約4万円の赤字が発生する」というデータを見て、大きな不安を抱いた方もいるかもしれません。しかし、社会保障の歴史や年金の政策決定プロセスを取材してきた記者として、ぜひ皆様に認識していただきたい客観的な事実があります。

それは、「無職夫婦世帯で生活費が月々赤字になることは、家計管理の失敗でも浪費でもなく、日本の年金制度における最初からの『設計通りの標準仕様』である」ということです。

そもそも日本の公的年金制度における標準的なモデル年金(現役時代に平均的な収入で働いた夫と、専業主婦の妻の世帯)の給付水準は、現役時代の現役手取り収入の50%台後半(所得代替率)を維持するように設計されています。

言い換えれば、国は最初から「公的年金だけで現役時代と同じ生活水準の100%をカバーすること」は想定しておらず、「基礎年金+報酬比例部分(公的年金)」に加えて、「自助努力によって積み上げた貯蓄の取り崩し(あるいは退職金・企業年金など)」というストックを組み合わせることで、初めて100%の老後生活が完成する構造にしているのです。

この前提条件を知らないまま、現役時代の感覚で「毎月の家計は黒字でなければならない」「年金の枠内で絶対に収めなければならない」と過剰に思い詰めると、「生活を苦しいと感じる」という精神的な呪縛に陥ります。

貯金は使わずに口座に残すためではなく、まさにこの「毎月の設計上の赤字(不足分)」を安全に埋めるために長い年月をかけて準備してきた資産です。

「月々の赤字は普通のこと」と客観的に受け入れ、罪悪感なく貯蓄を取り崩せるマインドセットへ転換することこそが、老後のゆとりを取り戻すポイントとなります。

ゆとりある高齢者は少なく、普通、もしくは苦しく感じている世帯が一般的でした。平均的な老後の月の生活費も赤字となっており、それだけ早くから老後資金に備えていく必要があるでしょう。

いずれにしても、まずは「自分の年金見込み額」と「老後の月の支出」を計算し、その差分を計算することが老後資金の備えの一歩です。

上記の計算が赤字になるのであれば、公的年金を増やしたり、私的年金や貯蓄で補ったりする工夫をすることが大切でしょう。老後の家計収支を計算し、「月いくらの余裕資金があればゆとりがあると思えるのか」も具体的な数字で計算をしておきたいものです。

人生100年時代、老後は長いからこそ、その備えは早くから始める必要があります。また、老後を迎えてからも「貯蓄の取り崩しを減らすく工夫」やできれば「資産を育てるようお金の置き場所を考える工夫」などが大切でしょう。

物価高が続き苦しいからこそ、家計の支出と収入、そして貯蓄を育てるか、じっくりと考える機会にはなります。これを機にまずはご自身の現状についても確認してみましょう。

ファイナンシャルアドバイザー/一種外務員資格/AFP

ファイナンシャルアドバイザー/一種外務員資格/AFPファイナンシャルアドバイザー。一種外務員資格及びAFP。SMBC日興証券出身。証券会社でのリテール営業の経験を活かし、現在はIFAとして老後資金の準備や相続相談などを得意とした個人向け資産運用コンサルティング業務を行う。

PROFILE

ファイナンシャルアドバイザー。一種外務員資格(証券外務員資格)及びAFP(Affiliated Financial Planner)保有。京都教育大学卒業後、SMBC日興証券株式会社に入社。証券会社にて、個人・法人の資産運用コンサルティング業務に従事。株式・投資信託・債券などの有価証券を中心とした資産運用や、保険商品を活用した相続対策など、お金に関するトータルサポートに従事。現在はIFA(独立系ファイナンシャルアドバイザー)として個人向け資産運用のコンサルティング業務を行う。また、くらしとお金の経済メディア「LIMO」でも執筆を行う。(2026年7月11日更新)

編集者株式会社モニクルリサーチ元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。

私は、大学卒業後に大手証券会社に入社し、個人や法人のお客さまの「株式・投資信託・債券」を中心とした資産運用、さらには保険を活用した相続対策など、お金に関するトータルサポートに長年従事してきました。

現在は、ファイナンシャルアドバイザーとして個人のお客さまのライフプラン設計をご支援しています。

証券会社時代から現在に至るまで数多くのご相談をお受けする中で、年金支給月を迎えるたびに「他の人はどれくらいの年金をもらって、どんな生活をしているのだろう」と、周囲の家計事情やご自身の将来に素朴な疑問や不安を感じる声を、耳にしてきました。

理想の老後生活を描き、賢い家計防衛を行うためには、なんとなくのイメージではなく、客観的な数値データを羅針盤にすることが極めて重要です。