パーソナルファイナンスニュース

【大阪市民限定】7月17日から「大阪市プレミアム付商品券2026」の2次申込がスタート!申込方法や注意点を解説

和田 直子

では、赤字を補填する貯蓄額を見ていきましょう。

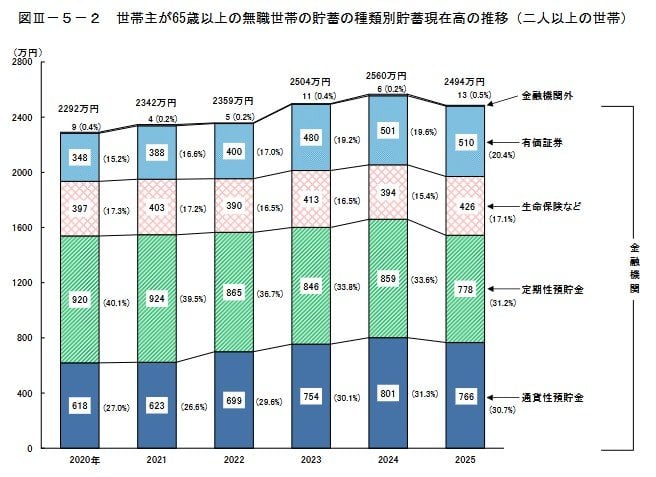

総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯(二人以上の世帯)の平均貯蓄額は2494万円でした。

貯蓄の種類別に見ると、最も多いのは定期性預貯金で778万円です。次いで通貨性預貯金が766万円、有価証券※1が510万円、生命保険などが426万円、金融機関外※2の貯蓄が13万円となっています。

前年からの増減では、定期性預貯金が-81万円(-9.4%)、通貨性預貯金が-35万円(-4.4%)とそれぞれ減少した一方で、有価証券は+9万円(+1.8%)と伸びを見せています。

投資にはリスクがありますが、資産価値が上がれば貯蓄額は増える点はメリットでしょう。

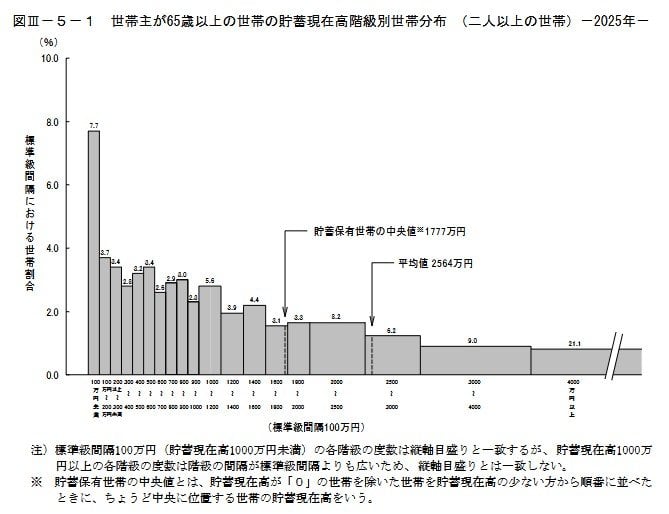

同じく「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」から、有職世帯も含めた世帯主が65歳以上世帯全体の貯蓄額を見てみましょう。

65歳以上の二人以上世帯における平均貯蓄額は2564万円ですが、貯蓄が0円の世帯を除いた中央値を見ると1777万円にとどまります。

貯蓄現在高の分布を見ると、2500万円以上の世帯が全体の36.3%(約3分の1)ですが、300万円未満の世帯も14.9%に。世帯差が大きいのが実情でしょう。

※貯蓄保有世帯の中央値とは、貯蓄現在高が「0」の世帯を除いた世帯を貯蓄現在高の少ない方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄現在高をいいます。

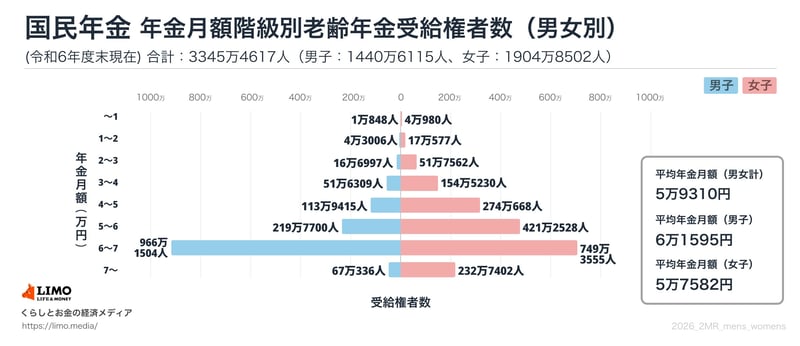

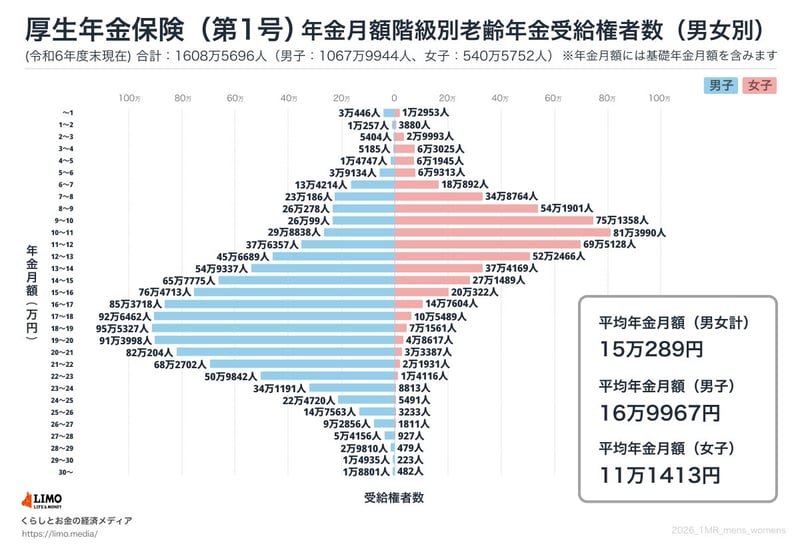

最後に老後の柱となる公的年金の平均受給額を確認します。

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」による平均年金月額は次のようになっています。

※厚生年金の被保険者は第1号から第4号まで区分されています。この記事では、民間企業などに勤務していた方が受給する「厚生年金保険(第1号)」(以下「厚生年金」と表記)の月額を紹介します。なお、厚生年金の月額には国民年金(老齢基礎年金)の分も含まれています。

〈全体〉平均年金月額:5万9310円

〈全体〉平均年金月額:15万289円

※国民年金の金額を含む

厚生年金は、現役時代の収入や加入期間に応じて支給額が変わるため、平均額はあくまで参考値ですから、ご自身の状況と照らし合わせて考えることが重要になります。、将来の生活を設計する上では「自分がいくら受給できるのか」を早期に把握しておくことが大切です。

誕生月に送付される「ねんきん定期便」や、オンラインでいつでも確認可能な「ねんきんネット」を利用すると、将来の年金見込額を具体的に知ることができるでしょう。

今回は65歳以上の世帯に関する平均をみてきました。ただでさえ老後は、現役時代よりも収入が減るもの。生活費も平均的に赤字でしたから、「年金以外の備え」が重要となります。

まず確認しておきたいのは、公的年金に不安を感じる方もいるものの、「受給開始~生涯」受け取れるという点ではメリットであるという点です。

国民年金だけでなく厚生年金に加入する働き方をする、国民年金のみなら付加年金に加入する、厚生年金なら収入を増やす…などで公的年金を増やす工夫は現役時代からできますから、早くから考えておきましょう。

また、「老後資金の置き場所」も重要です。預貯金だけでは損をするリスクはないものの、インフレの時代では資産価値が下がってしまいます。

預貯金は大切ですが、一方で投資信託や保険、債券、株式などの金融商品などで運用することで、資産を増やせる可能性もあるでしょう。

「リスクがあるから」と、情報収集をせずにはじめから資産運用はしないと決めてしまう人も少なくありません。

また、リスクがあるがゆえに、そのリスクを恐れすぎてしまう方も少なくありません。

資産運用は価格が変動するなどのリスクがありますが、「正しく恐れる」ためにも情報収集を行い、客観的な視点でとらえることが大切でしょう。

資産運用をはじめるには「自分のリスク許容度はどれくらいか」をはかる必要がありますが、年齢を重ねるほどリスクはとりにくいもの。現代は少額から投資もはじめやすいので、少額から経験して感触をつかむのも一つでしょう。

今の日本では年金の不安、そして物価の不安など、老後資金への不安は尽きません。だからこそ早くから客観的なデータを知ること、そして自身の現在地を知ることで、具体的な老後対策を考えていきましょう。

アナリスト

株式会社モニクルリサーチ

アナリスト

株式会社モニクルリサーチオリックスなどの国内金融機関出身。日本株アナリストおよび財務アドバイザーとして決算分析や資金調達を主導。「日経CNBC」出演などメディアを通じた相場解説の実績も豊富。企業財務に精通し、現在はモニクルリサーチで金融ニュースの深掘り記事を発信。

PROFILE

2022年より株式会社モニクルリサーチに所属。企業財務や金融ニュースの深掘り記事を精力的に発信し、読者の客観的な事実判断をサポートしている。

以前は第四銀行(現・第四北越銀行)やオリックスで中小企業融資に携わった後、DZHフィナンシャルリサーチやフィスコにて日本株アナリストとして活躍。上場企業の決算・M&A分析、IPO企業の初値予想レポートなどを多数執筆した。

さらに財務アドバイザーとして資金調達やIRコンサルティングも主導。経済情報番組「日経CNBC」への出演やリフィニティブへのレポート寄稿など、メディアを通じた相場解説の実績も豊富に持つ。

くらしとお金の経済メディア「LIMO」でも記事を執筆している。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。