村岸 理美

月10万円を積み立てたら?シミュレーション結果を確認しよう

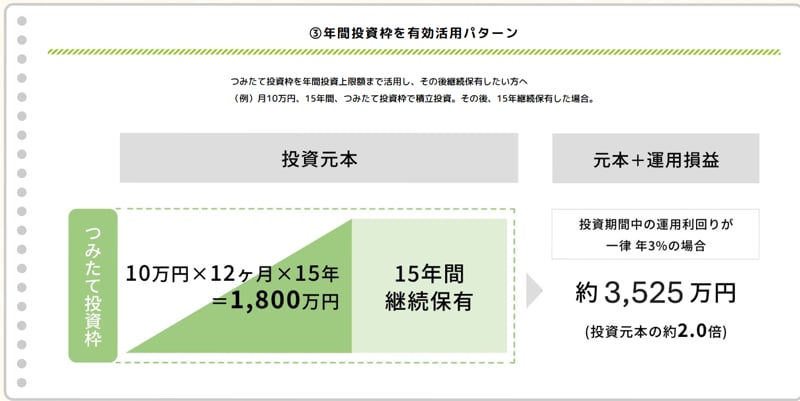

では、実際に積み立てると、どのくらいになるのでしょうか。金融庁が示している試算をみてみましょう。

つみたて投資枠で月10万円を15年間積み立てると、投資元本は1800万円です。運用利回り年3%(一律)だったと仮定した場合、15年の積み立てのあとにさらに15年間保有を続けると、資産は約3525万円になります。投資元本の約2.0倍です(※なお、手数料等は考慮していません)。

積立投資のシミュレーション

- 毎月の積立額:10万円(15年間)

- その後の保有期間:15年間(追加の積み立てはなし)

- 積立元本:1800万円

- 最終的な資産額:約3525万円(元本1800万円+利益約1725万円)

あくまで一定の利回りを仮定した試算であり、実際の運用成果は市場の動きによって変動します。値下がりして、元本を下回る可能性もあります。とはいえ、運用する期間が長いほど、利益がさらに利益を生む複利の効果は働きやすくなります。金額の大きさよりも、無理なく続けられるかどうかを重視して考えてみてはいかがでしょうか。

「老後資金2000万円」実はまったく足りていない?

「老後の生活資金は2000万円必要」とニュース等で聞いたことがある方もいることでしょう。

このようなニュースを見て、「少し足りないけれど、退職金もあるし何とかなるだろう」と思っていませんか?

元銀行員として、数多くの方の資産形成を現場で見てきたからこそ、お伝えしたいことがあります。それは「多くの方が思っている以上に、資産形成の必要性が高まっている」という現実です。

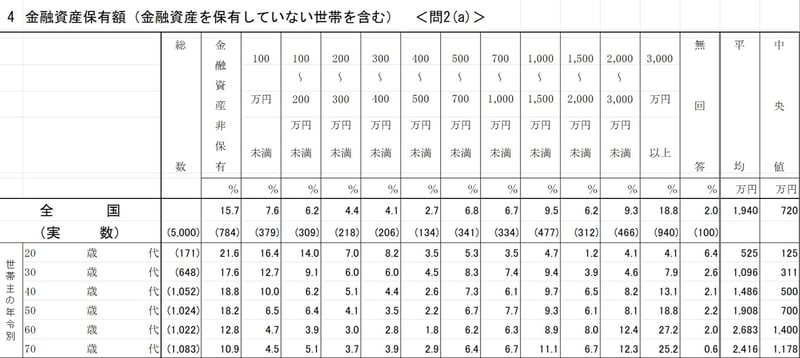

金融経済教育推進機構(J-FLEC)が発表した「家計の金融行動に関する世論調査(二人以上世帯)」の最新データ(2025年)を見てみましょう。

世代別貯蓄一覧表

【世帯主の年代別に見る金融資産保有額】

- 20歳代: 平均 525万円 / 中央値 125万円

- 30歳代: 平均 1,096万円 / 中央値 311万円

- 40歳代: 平均 1,486万円 / 中央値 500万円

- 50歳代: 平均 1,908万円 / 中央値 700万円

- 60歳代: 平均 2,683万円 / 中央値 1,400万円

- 70歳代: 平均 2,416万円 / 中央値 1,178万円

「50代世帯の半数が、700万円以下の貯蓄しか持っていない」という厳しい現実があります。

退職金や年金だけでゆとりある生活を送るのが難しい現代において、この「中央値の現実」に自分が近いと感じるなら、早急な対策が必要です。

今回ご紹介したシミュレーション結果をもとに、老後資産形成について考えてみてはいかがでしょうか。

参考資料

関連タグ

2級FP技能士

2級FP技能士みずほ銀行出身。FP2級保有。確定拠出年金の講師として全国でセミナーに登壇。フィンテック企業広報を経て、現在はLIMOで官公庁データを基に、年金や資産運用、新NISA、iDeCo等の記事を執筆。

PROFILE

神奈川県出身。2級ファイナンシャル・プランニング技能士(FP2級)保有。中央大学文学部社会学科卒業後、みずほ銀行にて確定拠出年金に関する講師として全国の個人投資家向けにセミナーを実施。企業型確定拠出年金(企業型DC)だけでなく、個人型確定拠出年金(iDeCo)も含めた制度や仕組み、投資信託の解説や市況などを伝える。フリーランスを経て、フィンテックベンチャーにて広報を担当。

現在は株式会社モニクルリサーチにて金融関連の取材や自社メディアに関するPR業務も担当。くらしとお金の経済メディア「LIMO(リーモ)」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、新NISA、iDeCoなどをテーマに企画・編集・執筆を行う。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

国民年金「月5万円未満」が約2割の現実。50歳で突きつけられる見込額と「空白期間」から年金を増やす方法

熊谷 良子

パーソナルファイナンスニュース

”ふつうの無職夫婦”は毎月いくら赤字?65歳以上・無職夫婦の生活費と年金受給額のリアルを元社会保障専門紙記者が解説

齊藤 慧

パーソナルファイナンスニュース

【元・専門紙記者が解説】年金だけで生活するシニアの割合と65歳以上のリアルな家計簿データ

齊藤 慧