パーソナルファイナンスニュース

【元・専門紙記者が解説】年金だけで生活するシニアの割合と65歳以上のリアルな家計簿データ

齊藤 慧

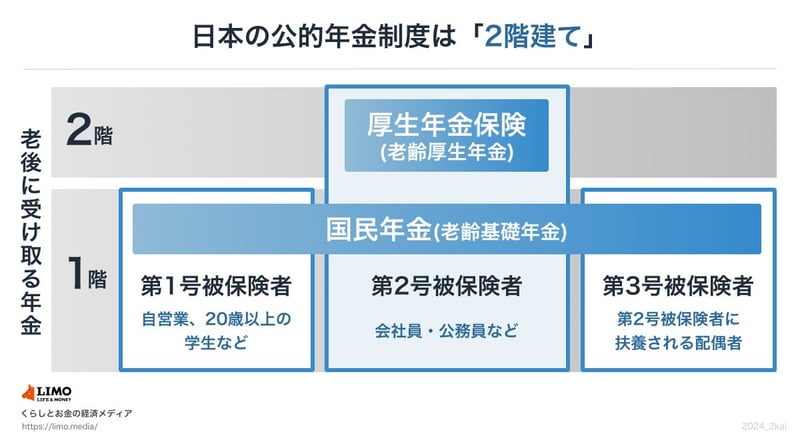

ここで改めて、公的年金の基本的な仕組みをおさらいしておきましょう。厚生年金の受給額がなぜこれほど個人差が出るのか、その背景を理解するうえでも大切なポイントです。

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

国民年金は原則として、国内在住の20歳以上60歳未満の全ての人が加入対象で、年金のベースとなります。国民年金保険料(※1)は全員一律です。

厚生年金は企業や官公庁などで働く人たちが、国民年金に上乗せして加入する年金で、毎月の給与や賞与に応じた年金保険料(※2)を納めます。標準報酬月額には上限(65万円)があるため、いくら高収入でも保険料は青天井では増えません。この上限が、老後の年金額の"天井"にも影響します。

※1 国民年金保険料:2026年度は月額1万7920円 ※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

厚生年金で「月30万円超」を受け取る人は全体の約0.12%。

年金だけで悠々自適な暮らしを送れる層は、想像以上に少数派です。

ほとんどの人にとって、公的年金だけで老後の生活費をまかなうのは難しい前提で老後を設計する必要があります。

まずは「ねんきん定期便」で自分の見込み額を把握し、不足分をiDeCoやNISA、就労延長で補うプランを、現役のうちから組み立てていきましょう。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者地方公務員・保険代理店出身。証券外務員二種保有。自治体で国民健康保険の賦課や高額療養費、退職に伴う年金切り替え等の実務に従事。複雑な社会保障制度に精通し、現在はLIMO編集部で年金・貯蓄・退職金等の金融情報を発信。

PROFILE

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。