村岸 理美

65歳以上の無職夫婦世帯の生活費は月いくら?

総務省統計局の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、「65歳以上の夫婦のみで構成される無職世帯」の平均的な家計収支を確認しましょう。

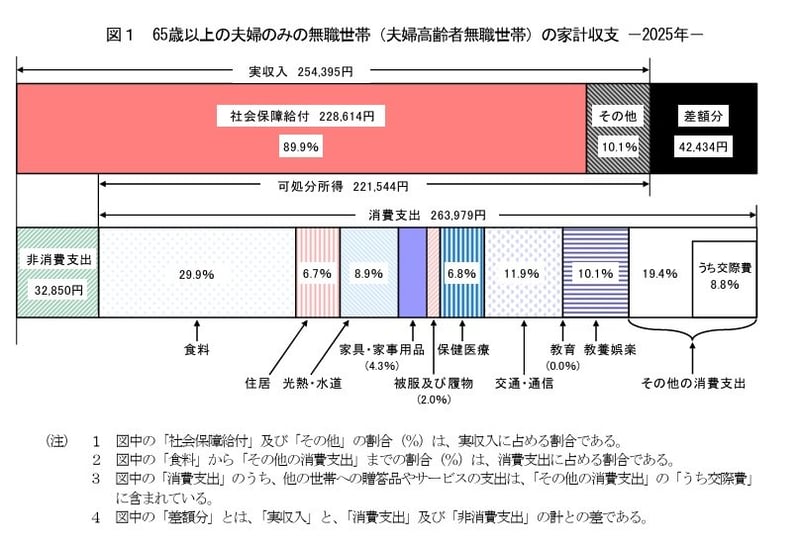

収入の内訳(月額25万4395円)

このうち、公的年金などの社会保障給付が22万8614円を占めています。

支出の内訳(月額29万6829円)

支出のうち、生活費にあたる消費支出は26万3979円です。

- 食料:7万8964円

- 住居:1万7739円

- 光熱・水道:2万3540円

- 家具・家事用品:1万1237円

- 被服及び履物:5354円

- 保健医療:1万7941円

- 交通・通信:3万1325円

- 教育:0円

- 教養娯楽:2万6538円

- その他の消費支出:5万1341円

- うち諸雑費:2万2047円

- うち交際費:2万3257円

- うち仕送り金:1135円

税金や社会保険料などの非消費支出は3万2850円です。

- 直接税:1万2547円

- 社会保険料:2万296円

毎月の家計収支の実態

- ひと月の赤字:4万2434円

- エンゲル係数(※消費支出に占める食料費の割合):29.9%

- 平均消費性向(※可処分所得に対する消費支出の割合):119.2%

このモデル世帯では、月の収入が25万4395円で、その大半を公的年金をはじめとする社会保障給付が占めています。

対して、月の支出は29万6829円です。

内訳は、食費や光熱費といった日々の生活に必要な消費支出が26万3979円、税金や社会保険料である非消費支出が3万2850円となっています。

結果として、毎月の収支は4万2434円の赤字となり、この不足分は貯蓄から補填することになります。

年間に換算すると、約51万円を貯蓄から取り崩す計算です。

シニア世代は現役時代のように安定した収入を得ることが難しいため、このような赤字が続くと、長期的に見て貯蓄が大きく減少する原因になりかねません。

現在の貯蓄額を考慮しつつ、家計を見直したり、健康であれば短時間でも働いたりするなど、できる範囲で対策を講じることが、老後の生活を安定させる鍵といえるでしょう。

まとめ:70歳代の家計と向き合うために

今回は、70歳代の負債額・貯蓄額、生活費にまつわる様々なデータをご紹介しました。

平均貯蓄額は2416万円でしたが、より実態に近い中央値は1178万円であり、両者には大きな差があることがわかりました。

また、年金収入だけでは家計が赤字になる世帯も珍しくなく、生活が「苦しい」と感じている人が半数を超えるという実情も明らかになりました。

もちろん、これらのデータはあくまで平均値であり、個々の状況は人それぞれ大きく異なります。

大切なのは、こうした客観的な数値を参考に、ご自身の状況と照らし合わせて、これからのライフプランを考えるきっかけにすることではないでしょうか。

家計を見直したり、健康なうちは可能な範囲で仕事をしたりと、できることから少しずつ準備を進めることが、将来の安心につながっていくはずです。

この記事が、皆様が豊かなセカンドライフを築くための一助となれば幸いです。

参考資料

関連タグ

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者SMBC日興証券(旧日興コーディアル証券)出身。証券外務員一種保有。富裕層や法人に向けた資産運用コンサルティングに従事。現在は「LIMO」編集部で金融ライターとして記事の企画・執筆・監修をしている。

PROFILE

一種外務員資格(証券外務員一種)保有。2005年にSMBC日興証券(旧日興コーディアル証券)へ入社し、富裕層や法人に向けた資産運用コンサルティングに従事。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、これまでの実務経験を活かし、官公庁の公的データなどに基づいた信頼性の高い金融記事を執筆。新NISAやiDeCoを活用した資産形成、公的年金(厚生年金・国民年金)の仕組み、社会保障制度などをテーマに、読者のライフプランに寄り添う実践的なマネー情報の企画・執筆・監修を行う。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

国民年金「月5万円未満」が約2割の現実。50歳で突きつけられる見込額と「空白期間」から年金を増やす方法

熊谷 良子

パーソナルファイナンスニュース

NISAで「毎月分配型」の投資信託はNGなの?成長投資枠ならOKの誤解

和田 直子

齊藤 慧