パーソナルファイナンスニュース

「要介護者等の年齢構成」男女別でもっとも多い年齢層は?年金支給日に60万円(月額30万円)以上を受け取る人の割合も解説

鶴田 綾

官公庁の統計データから客観的に読み解く。公的年金だけで暮らす世帯の割合とは?老後の漠然とした不安を消す方法

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が日々の暮らしに対してどのような意識を持っているのか、その実態を紐解いてみましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

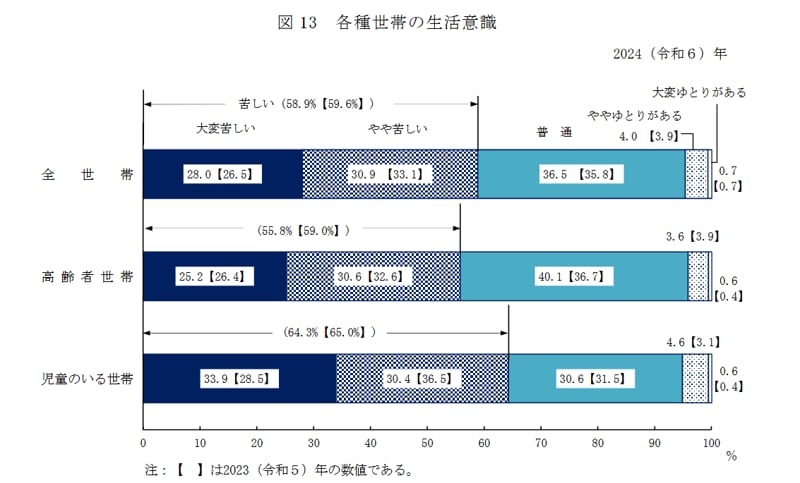

調査結果を見ていくと、シニア世帯の経済状況は大きく3つのタイプに分かれていることがわかります。

最も多かったのは、生活に厳しさを感じている世帯です。「大変苦しい」「やや苦しい」と答えた人は合わせて55.8%と半数を超え、多くのシニアが家計の負担を感じながら暮らしている様子がうかがえます。

一方で、「ややゆとりがある」「大変ゆとりがある」と答えた世帯は、合わせても4.2%にとどまりました。経済的な余裕を実感しているシニアは、決して多くないのが実情といえそうです。

そしてその間に位置するのが、「普通」と答えた40.1%の世帯です。苦しいと感じる層には及ばないものの、ゆとりがある層よりは大きな割合を占めています。

経済的に余裕はないものの、堅実に暮らすシニア世帯が一定数いることも、この結果から見えてきます。

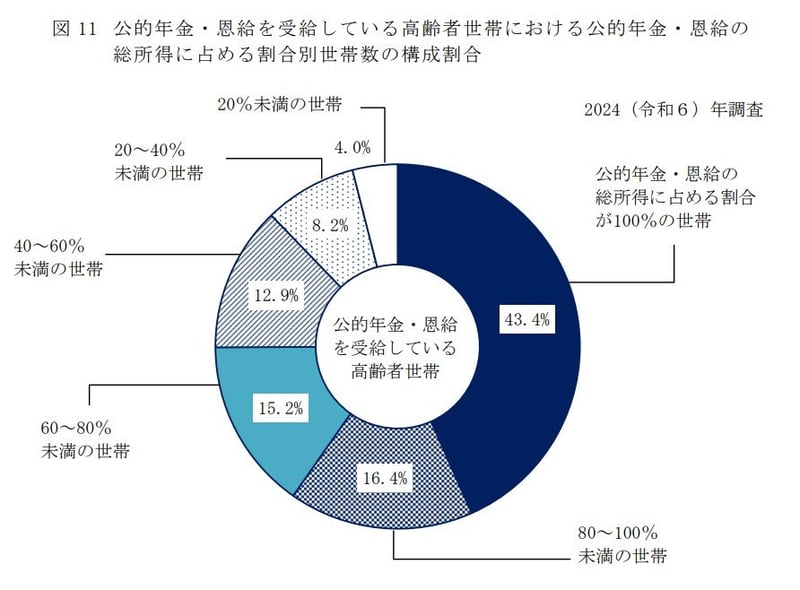

年金だけで生活している高齢者世帯は、実は多くありません。

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、その割合は43.4%であることがわかっています。

残りの56.6%の高齢者世帯は、公的年金や恩給以外の所得で生活費を補填していることがわかります。

公的年金のみで生活できない可能性も念頭に置いて、老後計画を立てる必要があるといえるでしょう。

「将来が不安で貯金が使えない」というループから抜け出すためには、頭の中にある漠然としたお金を、物理的に仕分けて視覚化することが効果的です。

この記事を読み終えたら、いま手元にある「ノート(またはA4の裏紙)」と「ペン」を用意してください。

そして、紙の真ん中に縦線を1本引き、左側に「将来の医療・介護のための安心代」、右側に「毎月の生活費補填・夏のイベントなどに使っていいお金」と書き込んでください。

ご自身の貯蓄総額から、「これだけあれば安心」と思える額(例えば500万円など)を左側に割り振ってしまえば、右側に残ったお金は「今の自分たちが豊かな時間を過ごすために、堂々と使っていいお金」として認識できるようになります。

漠然とした不安を可視化して切り離すこの簡単な書き出し作業こそが、必要以上の節約ストレスから解放され、心穏やかな老後を送るための確実な第一歩となります。

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。

【元記者の視点】「生活が苦しい」を生み出す、将来への漠然とした不安

データが示す通り、65歳以上の夫婦世帯の多くは平均2000万円超というまとまった貯蓄を持っています。それにもかかわらず、なぜ半数以上が「生活が苦しい」と感じてしまうのでしょうか。

社会保障分野を取材してきた視点から見えてくるのは、その苦しさが「今、お金がなくて生活できない」という絶対的な貧困ではなく、「将来(介護や医療)にいくらかかるか分からない」という漠然とした不安から生じているかもしれないという視点です。

「いつか来るかもしれない万が一」を恐れるあまり、手元にある数千万円の貯蓄すべてを「絶対に手をつけてはいけないお金」と思い込んでしまう。その結果、日常の生活費はもちろん、夏休みの孫とのレジャー費や自分たちの趣味に使うお金まで過剰に切り詰めてしまい、自ら「苦しい生活」を作り出してしまっているのかもしれません。

漠然とした不安のままお金を抱え込むのではなく、貯蓄の「使い道」を明確に分けることこそが、老後の精神的なゆとりを取り戻す鍵となります。