パーソナルファイナンスニュース

年金運用は+16.47%!収益を牽引した「国内株式」と「外国株式」、GPIFはどんな銘柄を保有しているのか

和田 直子

「借入金利1.0%超が増加!」全体の23.4%が35年超のローンを選ぶ実態

2026年も半分が過ぎ、マイホーム購入を本格的に検討し始めている方も多いのではないでしょうか。筆者はファイナンシャルプランナーとして、これまで多くのお客様のお金の相談業務をしてきましたが、近年は月々の負担を抑えるために35年を超える超長期ローンに関心を持つ方が増えていると実感しています。

そこで今回は、最新の調査データから見えてくる住宅ローンの利用実態をひも解きます。さらに、50年ローンのメリットだけでなく、老後に待ち受けるリスクについても詳しく解説していきます。

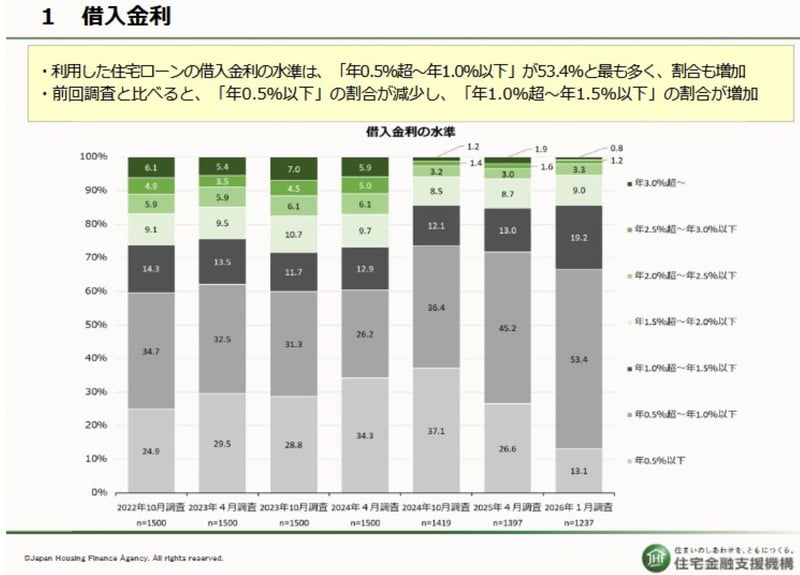

住宅金融支援機構が発表した「住宅ローン利用者調査(2026年1月調査)」をみると、変動金利も含めた借入金利全体のボリュームゾーンは「年0.5%超~年1.0%以下」で、全体の53.4%を占めました。

前回の2025年4月調査と比較してみると、「年1.0%超~年1.5%以下」の割合が13.0%から19.2%へと増えています。その一方で、「年0.5%以下」の割合は26.6%から13.1%へと減少しており、金利上昇の波が実際の借入条件に影響を及ぼし始めていることが分かります。

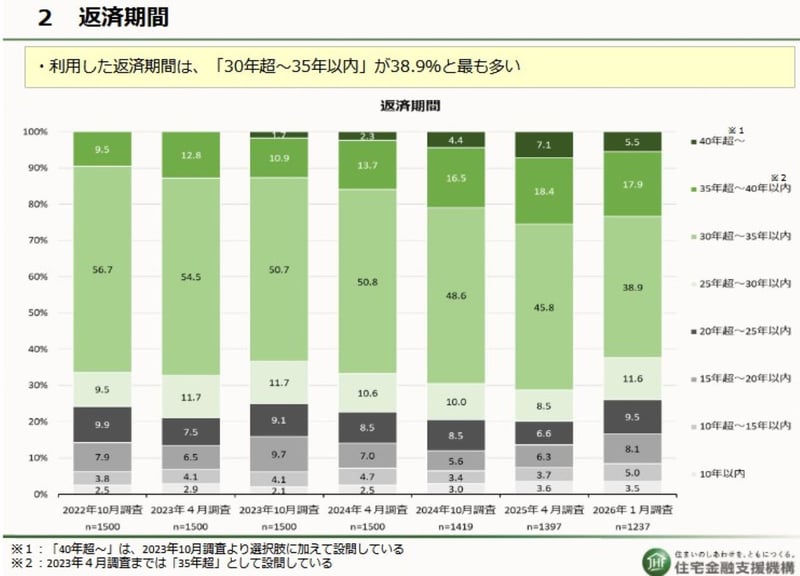

また、選ばれている返済期間については「30年超~35年以内」が38.9%で最も多い結果となりました。しかし注目すべきは、「35年超~40年以内」が17.9%、「40年超」が5.5%と、35年以上の期間でローンを組む人が合計23.4%に達している点です。この結果から、家計への毎月の負担を和らげるため、35年を超える超長期ローンが身近な選択肢として定着してきている様子がうかがえます。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。