パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

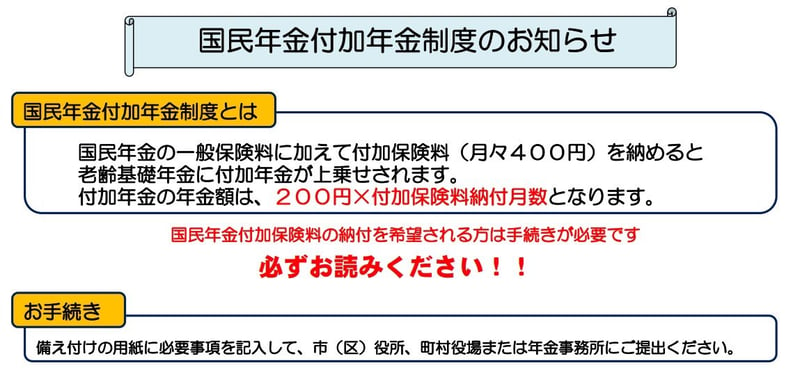

厚生年金に加入していない人は要チェック!「2年で元が取れる」付加年金制度とは

厚生年金に加入していない自営業者やフリーランスなどは、老後に受け取る年金が国民年金のみとなるため、会社員・公務員より受給額が少なくなりやすい傾向があります。

そこで活用したいのが、国民年金の受給額を増やせる「付加保険料」です。

付加保険料は、国民年金保険料(2026年度は月額1万7920円)に月額400円を上乗せして納める制度です。将来は、「200円×付加保険料を納めた月数」が毎年の年金額に加算されます。

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

例えば20歳から60歳までの40年間(480か月)納付すると、支払う付加保険料の総額は19万2000円、年金は年間9万6000円増額されます。そのため、年金を約2年間受給すれば、支払った付加保険料の総額を上回る計算です。

なお、付加保険料を利用できるのは、主に自営業者やフリーランスなどの国民年金第1号被保険者です(会社員など厚生年金保険の加入者は対象外)。老後の年金を少しでも増やしたい人は、活用を検討してみるとよいでしょう。

老後の暮らしを考えるうえでは、「平均額」や「モデル年金」だけを見るのではなく、自分が将来どのくらい受け取れるのかを把握しておくことが大切です。

「ねんきん定期便」や「ねんきんネット」などを活用し、早めに将来の見込み額を確認しておくと、老後資金の準備もしやすくなります。

理想の老後は、「年金がいくらもらえるか」だけで決まるものではありません。自分の年金額を把握したうえで、無理のない生活設計や必要な資産形成を進め、「収入」と「支出」のバランスが取れた暮らしを築くことが大切です。

まずは「自分がどんな老後を迎えたいのか」を具体的にイメージするところから始めてみましょう。

ファイナンシャルアドバイザー/一種外務員資格

ファイナンシャルアドバイザー/一種外務員資格ジブラルタ生命出身。ファイナンシャルアドバイザー。一種外務員資格。現在は、若年層から高齢層までの幅広い世代へ向けたファイナンシャルプラニングから投資信託・保険を活用した個人向け資産運用コンサルティング業務を行う。

PROFILE

一種外務員資格(証券外務員一種)、TLC(生保協会認定FP) を保有。摂南大学を卒業後にブレイクダンスインストラクターという異色の経歴を持つ。その後、ジブラルタ生命保険に入社しルーキーながら受賞歴多数。特に地域のお客様を中心に資産運用、介護、がんについてのお金問題の解決に従事していた。現在は有価証券や保険を活用した個人向け資産運用コンサルティング業務を行う。沖縄県沖縄市出身(2026年7月1日更新)