パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

厚生年金に加入していない人は要チェック!「2年で元が取れる」付加年金制度とは

6月8日に内閣府が公表した「四半期別GDP速報(2026年1-3月期・2次速報)」によると、実質GDP成長率は前期比0.5%増となりました。景気や賃金への関心が高まるなか、老後の生活を支える公的年金についても気になっている人は多いのではないでしょうか。

筆者は、ブレイクダンスインストラクターから生命保険業界へ転身し、資産形成や介護など、お金に関するさまざまな相談に携わってきました。その経験から感じるのは、将来への不安を和らげる第一歩は、公的制度を正しく知り、自分の状況を把握することだという点です。

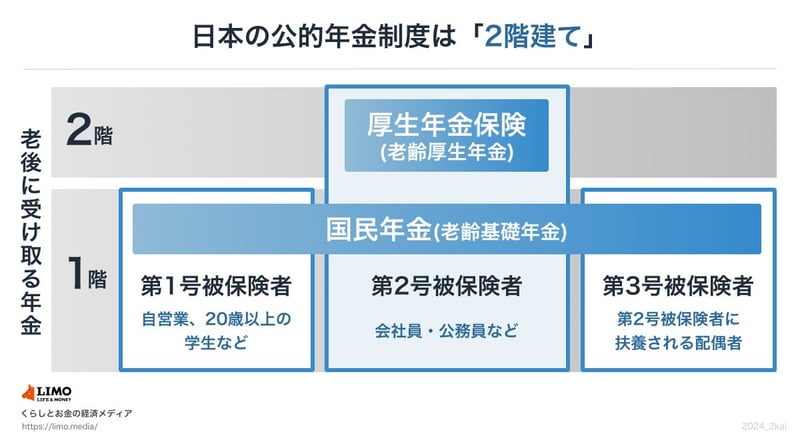

日本の公的年金制度は2階建ての仕組みとなっており、加入状況や現役時代の収入によって受給額は大きく異なります。では、老後生活の一つの目安として語られることも多い「月額20万円以上」の年金を受け取っている人は、実際にどれくらいいるのでしょうか。

本記事では、公的年金制度の基本的な仕組みをおさらいしながら、厚生労働省のデータをもとに、厚生年金・国民年金の平均受給額や、月額20万円以上の受給者の割合など、年金受給の実態を見ていきます。

日本の公的年金制度は、「国民年金(基礎年金)」をベースとし、会社員や公務員などが「厚生年金」に上乗せ加入する二階建て構造です。

ファイナンシャルアドバイザー/一種外務員資格

ファイナンシャルアドバイザー/一種外務員資格ジブラルタ生命出身。ファイナンシャルアドバイザー。一種外務員資格。現在は、若年層から高齢層までの幅広い世代へ向けたファイナンシャルプラニングから投資信託・保険を活用した個人向け資産運用コンサルティング業務を行う。

PROFILE

一種外務員資格(証券外務員一種)、TLC(生保協会認定FP) を保有。摂南大学を卒業後にブレイクダンスインストラクターという異色の経歴を持つ。その後、ジブラルタ生命保険に入社しルーキーながら受賞歴多数。特に地域のお客様を中心に資産運用、介護、がんについてのお金問題の解決に従事していた。現在は有価証券や保険を活用した個人向け資産運用コンサルティング業務を行う。沖縄県沖縄市出身(2026年7月1日更新)