パーソナルファイナンスニュース

いまどき70歳代のお金事情。「平均貯蓄額・年金月額・1カ月の家計収支」を元銀行員の視点から解説

中本 智恵

月26.4万円の生活費は、2%のインフレが続けば10年後には約32.2万円へ膨らむ計算に。シミュレーションから探りたい《老後の家計防衛術》

先日、スーパーのレジでいつもの食材が以前より倍近く高くなっていることに驚きました。 ニュースでインフレを理解していても、日々の暮らしでダイレクトに痛感します。

この物価高が続けば、将来の生活費は一体どうなってしまうのでしょうか。

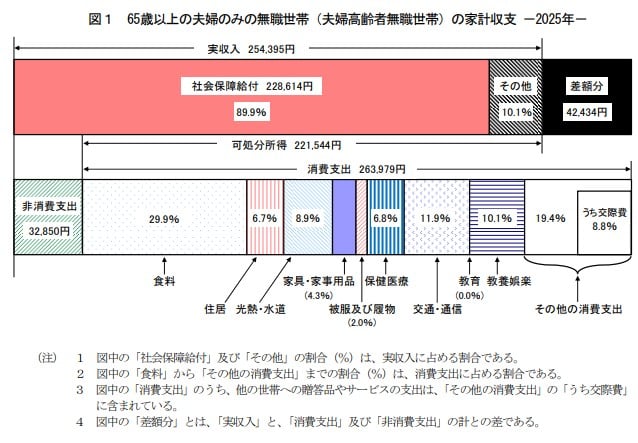

総務省の「家計調査(2025年)」によると、65歳以上の無職夫婦世帯の1か月あたりの消費支出(生活費)は平均で約26.4万円となっています。

試しに、この「26.4万円」をベースにシミュレーションしてみました。

もし毎年2%ずつ物価が上がり続けた場合、単純計算すると10年後には約32.2万円、20年後には約39.2万円にまで生活費が膨らんでしまいます。

公的年金は物価上昇に合わせて引き上げられる心強い仕組みではありますが、完全に同じペースで増えるわけではありません。

公的年金を土台としつつも、新NISAなどを活用してインフレに負けない「自分年金」を育てる自助努力が欠かせないと、ずっしりと重い買い物袋を提げながら痛感しました。

今回は、最新のデータから国民年金と厚生年金の受給額の実態を見ていきました。

年金の支給額自体は引き上げられているものの、物価高や税・社会保険料の天引きの影響により家計への圧迫感は依然として強い状況です。

これからは、長く働くことで収入を維持すると同時に、ひとりひとりが自助努力で資産形成を行い、「自分年金」をつくる心構えが必要となるでしょう。

そんな「自分年金」の準備方法として注目を浴びているのが、新しくなったNISA制度などです。

投資は元本保証ではありませんが、商品内容や制度、リスクをきちんと理解してはじめることで、しっかりと資産を育てることも可能です。

公的年金だけに頼り切らず、今からでも少しずつ準備をスタートして、「やっぱり老後は悠々自適だった」と、将来実感できたら嬉しいですね。

編集者

編集者証券外務員二種・相続診断士・認知症介助士。厚生労働省等の一次資料分析や「お金と暮らし」に関する記事を執筆。15年超の校閲経験と自身の介護知見を活かした、正確で信頼性の高い発信に強み。早稲田大学卒。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。