パーソナルファイナンスニュース

70歳代夫婦「年金だけで暮らしていくことはできる?」平均で見る《貯蓄・年金・生活費》まとめ

村岸 理美

「口座凍結されたらどうしよう…」ずっと不安でした。介護経験者が語る《親が元気なうちにやっておきたいこと》

シニア世代の介護費用に関する意識は、内閣府の「令和4年度 高齢者の健康に関する調査」でも見ることができます。

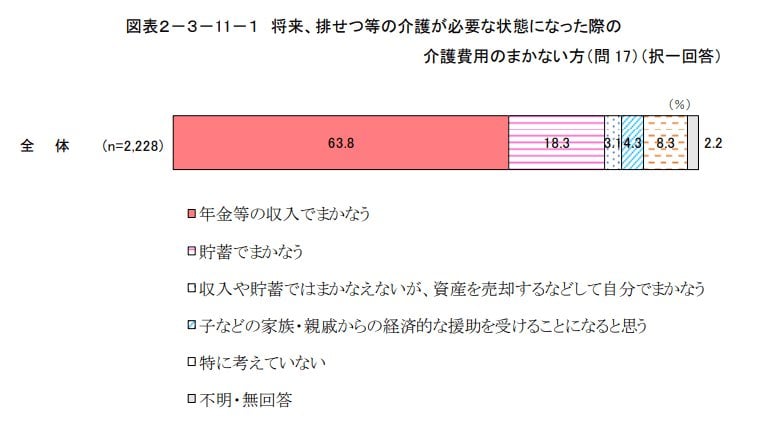

将来、排せつなどの介護が必要になった際、その費用を「年金等の収入でまかなう」と答えた人が最も多く、全体の63.8%を占めました。

次いで「貯蓄でまかなう」が18.3%、「家族などの援助」が4.3%と続く一方で、「特に考えていない」人も8.3%存在しています。

多くの人が年金を主な財源と考えていますが、前述の通り、年金収入だけでは生活費すら赤字になる世帯が少なくありません。

年金だけで介護費用までカバーするのは、かなり厳しいのが現実です。

毎月の生活費の赤字を補うだけでも手元の貯蓄は減っていきます。

そこに介護への備えが不十分な状態が重なれば、結果的に子ども世代が経済的・精神的な大きな負担を背負うことになりかねません。

近年の物価高を考慮すれば、かつての目安「老後2000万円」では全く足りなくなる可能性も十分にあります。

インフレと長寿化の時代において、無理のない範囲で資産運用を行い「資産寿命を延ばす」ことは大切です。

しかし、ただ「残高を増やす」だけでは万全とは言えません。

筆者の体験でも触れたように、親が認知症を発症して口座が凍結されてしまえば、せっかく蓄えたお金も親の介護費用として引き出せなくなってしまいます。

いざという時に「親の年金や預貯金でどこまで対応できるのか」を元気なうちから親子でオープンに話し合うとともに、その資産を確実に親自身のために使えるようにしておく「家族信託」や「任意後見制度(成年後見制度)」などの活用も視野に入れて準備しておくことが、将来の安心を守るための最も有効な防衛策となるでしょう。

総務省の「家計調査報告」[貯蓄・負債編]において、「貯蓄」とは、ゆうちょ銀行、銀行、その他の金融機関への預貯金、生命保険の掛金、そして株式や投資信託などの有価証券といった金融機関への貯蓄と、社内預金などの金融機関外への貯蓄の合計を指します。なお、有価証券の評価額は、株式および投資信託は調査時点の時価、債券などは額面で計算されます。

編集者

編集者証券外務員二種・相続診断士・認知症介助士。厚生労働省等の一次資料分析や「お金と暮らし」に関する記事を執筆。15年超の校閲経験と自身の介護知見を活かした、正確で信頼性の高い発信に強み。早稲田大学卒。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。