パーソナルファイナンスニュース

75歳以上《後期高齢シニア》ふたり暮らしの生活費は?貯蓄2300万円も「介護」で底をつくリスク…

熊谷 良子

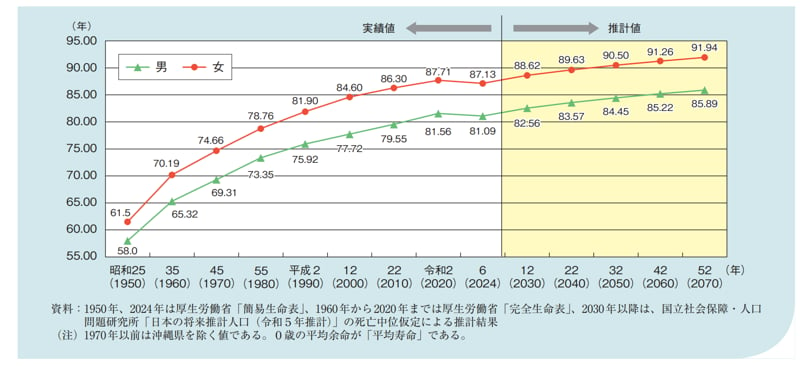

2030年の平均寿命は男性82.56歳・女性88.62歳

厚生労働省「令和8年版高齢社会白書」によれば、2024年の平均寿命は男性81.09歳・女性87.13歳。

2030年の予想をみると男性82.56歳・女性88.62歳、また2040年には男性83.57歳・女性89.63歳となっており、基本的に日本の平均寿命は長くなると予想されています。

長生きは喜ばしい一方で、「リタイアした後の老後の生活費は何でまかなうか」「老後が数十年とすると生活費だけでなくその間の特別にかかる費用はどうすべきか」「年金だけで生活ができないのであれば何で、いくら用意すればいいのか」など、お金に対する心配はつきません。

ただし、老後については「漠然と不安を感じているだけ」という人も少なくないもの。不安に対してできる対処法は、具体的に調べて選択肢を複数挙げ、シミュレーションを行い、自分にできる対策をおこなっていくことです。

今回は老後資金対策の中でも「具体的なにリアルな老後生活を調べる」ところに視点をあて、厚生年金と国民年金の平均額を確認した後、原則的な年金受給開始年齢である「65歳以上」の方の生活費を世帯別にみていきます。また、元銀行員の筆者が老後資金対策で行いたいことについても解説します。

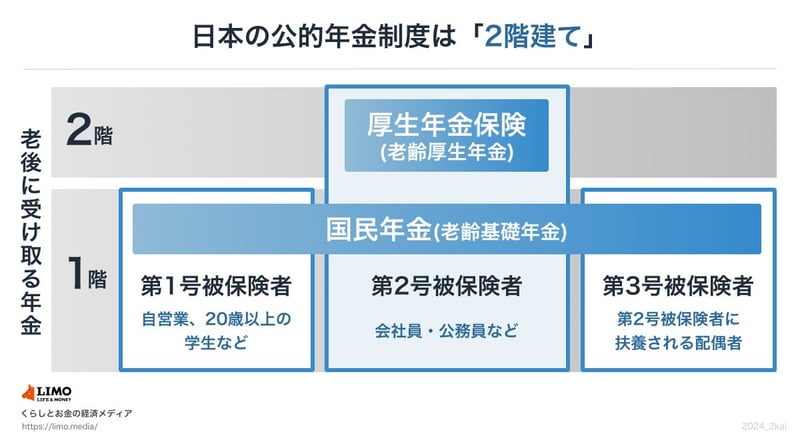

日本の公的年金は、しばしば「2階建て構造」と表現されることがあります。

これは、すべての加入者の基礎となる「1階部分の国民年金(基礎年金)」と、会社員などが上乗せで加入する「2階部分の厚生年金」という構成になっているためです。

国民年金の加入者は第1号から第3号被保険者に区分され、このうち第2号被保険者が次に説明する厚生年金に加入します。厚生年金の保険料を納めている人は、国民年金保険料を別途支払う必要はありません。

また、第3号被保険者についても、個別の保険料納付は不要です。

※1 特定事業所:厚生年金保険の被保険者(短時間労働者や共済組合員を除く)の総数が、1年のうち6カ月以上、51人以上となる見込みの企業などを指します。 ※2 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

厚生年金は人によって加入期間やおさめる保険料が異なるため、個人差がうまれやすいでしょう。

PROFILE

2022年より株式会社モニクルリサーチに所属。企業財務や金融ニュースの深掘り記事を精力的に発信し、読者の客観的な事実判断をサポートしている。

以前は第四銀行(現・第四北越銀行)やオリックスで中小企業融資に携わった後、DZHフィナンシャルリサーチやフィスコにて日本株アナリストとして活躍。上場企業の決算・M&A分析、IPO企業の初値予想レポートなどを多数執筆した。

さらに財務アドバイザーとして資金調達やIRコンサルティングも主導。経済情報番組「日経CNBC」への出演やリフィニティブへのレポート寄稿など、メディアを通じた相場解説の実績も豊富に持つ。