菅原 美優

そもそも「分配金」ってどこから出ているの?

毎月分配型の仕組みを理解するうえで、まず「分配金がどこから出ているか」を知っておくことが大切です。

投資信託は、運用によって基準価額(ファンドの値段)が上昇すると、その利益の一部または全部が分配金として投資家に支払われます。

分配金の金額は、決算のたびに運用会社が決定します。

ここで重要なのが、分配金には2種類あるという点です。

普通分配金:運用益から支払われる分配金

運用によって生まれた利益から支払われる分配金を「普通分配金」といいます。これは配当所得として課税対象となります(課税口座の場合)。

元本払戻金(特別分配金):いわゆる「タコ足配当」

問題になりやすいのが「元本払戻金(特別分配金)」です。これは運用益ではなく、自分が投資した元本の一部が戻ってきているだけの状態です。

見た目は分配金として受け取れるのですが、実質的には自分のお金が返ってきているにすぎません。

タコが自分の足を食べてしまうことから「タコ足配当」と呼ばれるこの状態は、分配金が高く見えても資産全体が目減りしているケースです。

毎月分配型のデメリット:複利効果が薄れる

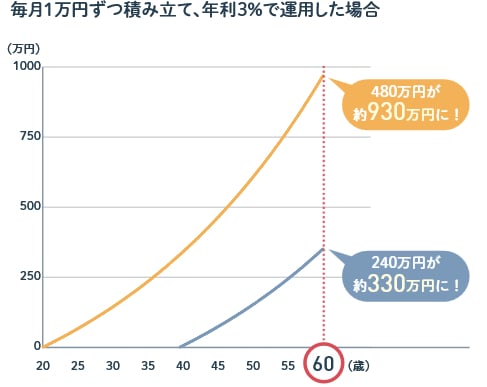

毎月分配型の最も大きなデメリットは、複利効果が働きにくくなる点です。

たとえば、分配金を受け取らずに再投資し続ければ、「運用益がさらに運用され、利益が利益を生む」複利の恩恵を受けられます。

資産運用における複利効果

ところが毎月分配型は定期的にお金が外に出ていくため、この複利の効果が弱まります。

具体的なイメージとして、以下のケースで考えてみましょう。

- 基準価額1口1万円で100万円分を購入

- 毎月の分配金:1口あたり150円 → 毎月1万5000円が受け取れる計算

- 課税口座で普通分配金の場合:税引き後は約1万1953円(税率約20.315%)

- 元本払戻金(特別分配金)の場合:1万5000円を受け取れるが、その分だけ元本が減っている状態

毎月1万5000円が入ってくることは魅力的ですが、その分だけ資産の成長ペースは鈍くなる点を理解しておくことが大切です。

まとめ

記事のポイントを整理しましょう。

- NISAでは毎月分配型はつみたて投資枠・成長投資枠のどちらでも購入不可

- 分配金には「普通分配金(運用益から)」と「元本払戻金・タコ足配当(元本から)」の2種類がある

- 毎月分配型は複利効果が薄れるため、長期の資産形成には不向きな面がある

ただし、毎月分配型がすべての人に不向きかというと、そうではありません。

FIREを達成した方や年金生活をされている方が、毎月の生活費や楽しみのための「定期的なキャッシュフロー」として活用するのは、一つの賢い使い方といえるでしょう。

一方で、老後資金を積み上げる段階にある方は、複利効果を活かせる分配なし(再投資型)のファンドを軸に据えつつ、毎月分配型は「スパイス的に少し取り入れる」くらいのバランスが現実的ではないでしょうか。

大切なのは、分配金の仕組み、特にタコ足配当のリスクや複利効果への影響を十分に理解したうえで選択することです。

「なんとなく毎月お金が入ってくるから」という理由だけでなく、ご自身の目的とライフステージに合った使い方を考えるところから始めてみると良いでしょう。

参考資料

関連タグ

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

【世帯主が70歳以上】「平均負債額」はいくら?夫婦の《貯蓄額や家計収支》など、老後のお金事情を解説

安達 さやか

パーソナルファイナンスニュース

70代夫婦の貯蓄はいくら?平均2416万円・中央値1178万円の現実とシニアの家計収支

齊藤 慧

パーソナルファイナンスニュース

【年金】8月から発送「公金受取口座登録の意向確認書」が届くのはどんな人?正しい対応&2026年度の最新ルール

熊谷 良子