パーソナルファイナンスニュース

ことし65歳を迎える方へ。緑の封筒「年金請求書」が届いたらどうする?正しい手続き・進め方を解説

和田 直子

どうしても払えない場合、放置して未納にするのではなく、次にあげるリカバリー策を検討しましょう。

収入が少ない・失業したなど正当な事由があれば、保険料の免除(全額・4分の3・半額・4分の1)や、若年者向けの「納付猶予」・学生向けの「学生納付特例」の申請が可能です。承認された期間は「未納」ではなく「免除等」として扱われ、受給資格期間にもカウントされます。

「未納」と「免除」はまったく別物です。払えない状況があるなら、放置せず申請することが最善の選択といえます。

免除・猶予を受けた期間は、10年以内であれば追納できます。追納すれば納付済みと同じ扱いになり、老齢基礎年金を満額に近づけることができます。追納する場合、古い期間から順番に行うのが一般的です。

60歳時点で未納期間があり老齢基礎年金が満額に届かない場合、60〜65歳の間に任意加入して追加納付する方法があります。海外居住期間があった方にも有効な制度です。

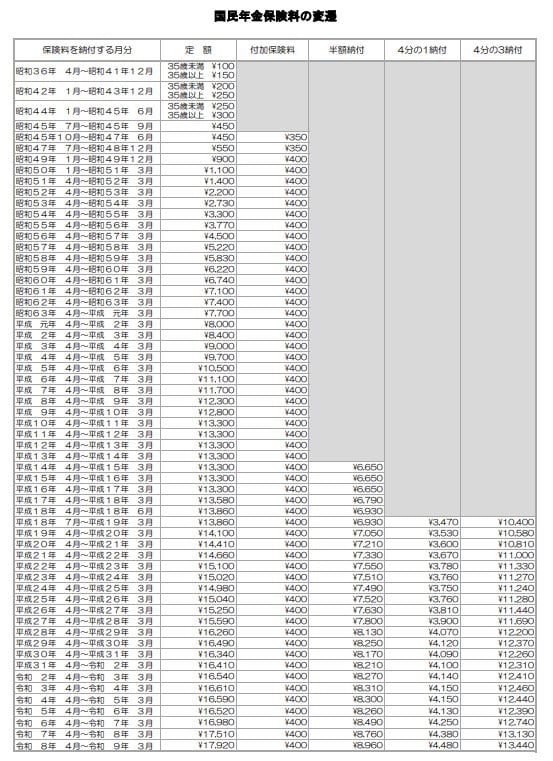

毎年度見直しが行われる国民年金保険料は上昇傾向にあります。

収入があってもなくても、収入の多寡にかかわらず、全員が一律の保険料を支払わなければいけません。

国民年金保険料の負担が大きくて払えない、あるいは後回しにして納付を失念していたというケースもあるでしょう。

未納のまま放置することで起こりうるのは、老後の年金の減額だけではありません。障害年金・遺族年金の受給資格喪失、財産の差押え、延滞金の発生と、リスクは多岐にわたります。

「払えない」という状況があるなら、まず免除・猶予制度の申請を。過去に未納期間がある方も、追納や任意加入で挽回できるチャンスがあります。

まずはお近くの年金事務所、またはねんきんネットで自分の納付状況を確認するところから始めてみてはいかがでしょうか。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。