パーソナルファイナンスニュース

ことし65歳を迎える方へ。緑の封筒「年金請求書」が届いたらどうする?正しい手続き・進め方を解説

和田 直子

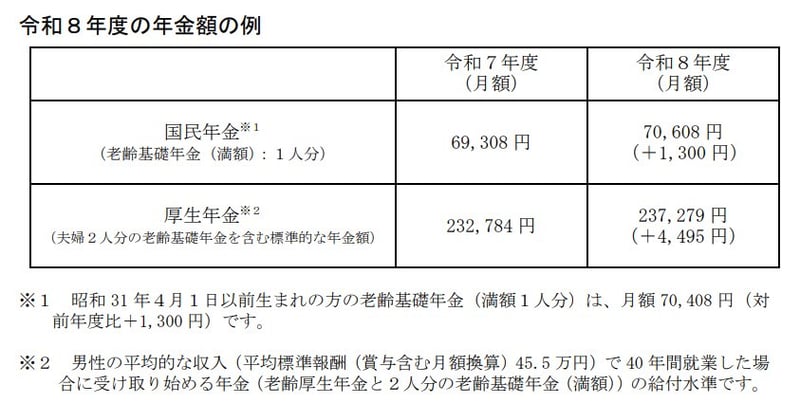

未納期間があれば、その分だけ将来の受給額が減ります。10年間未納の場合、単純計算で月約1万7652円の減額、年間で約21万円のマイナスに相当します。「未納は自分の老後のお金を減らし続けている」ともいえます。

国民年金保険料を払わずに放置し続けるとどうなるのでしょうか。

考えられる4つのリスクを確認していきます。

未納期間が積み重なるほど、受け取れる老齢基礎年金は減っていきます。さらに、納付済み期間と免除期間の合計が10年未満の場合、そもそも受給資格がなく「無年金」になってしまいます。

未納の影響は老後の年金だけではありません。若くしてケガや病気で障害を負ったときに受け取れる「障害基礎年金」、遺族が受け取る「遺族基礎年金」も、未納が続くと受給資格を失うおそれがあります。

いずれも「初診日または死亡日の前々月までの1年間に未納がない」または「加入期間の3分の2以上が納付済・免除」などの要件があり、数年間の未納でこれらの条件を満たせなくなるケースも出てきます。

所得があるにもかかわらず保険料を長期間放置していると、督促状・催告書・最終催告書が届き、最終的には給与・預金・自動車などの財産が差し押さえられる可能性があります。差押え件数は年々増加傾向にあり、「払えないから放置」では済まなくなるリスクがあります。

納付期限を過ぎると延滞金が発生します。督促状で指定された期日を過ぎた場合、年14.6%の延滞金が加算されるため、放置するほど支払総額が膨らんでいきます。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。