村岸 理美

国民年金の受給額はいくら?平均と分布を解説

厚生年金の加入期間がなかった人が受け取る、国民年金(老齢基礎年金)の月額について見ていきます。

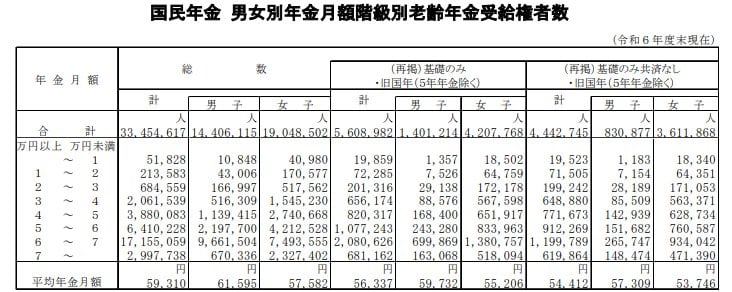

国民年金の平均受給月額(男女別)

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

受給月額ごとの人数で見る国民年金

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

「厚生年金の男性平均月額を受け取る夫」と「国民年金の女性平均月額を受け取る妻」の夫婦世帯の場合、二人分の年金受給額は月額22万7549円となります。

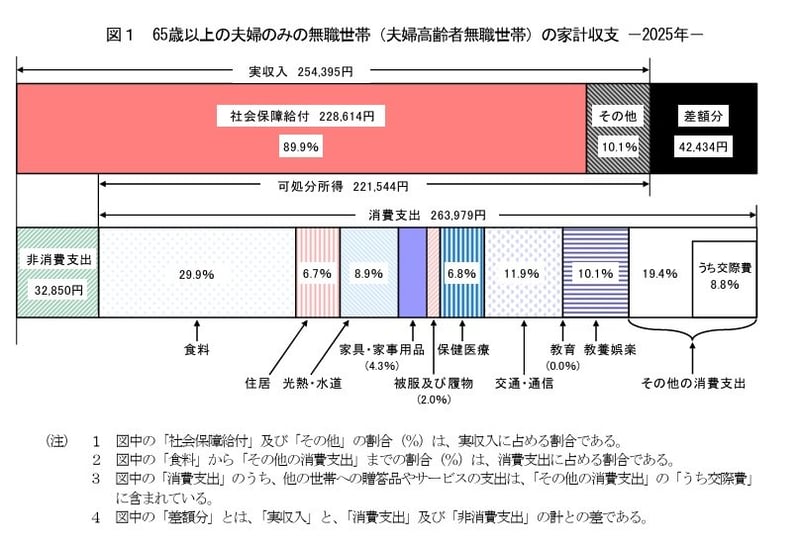

65歳以上・無職夫婦世帯の生活費は月いくら?家計収支の平均データ

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の標準的な家計収支を見ていきます。

収入の内訳:月額25万4395円

■うち社会保障給付(主に年金):22万8614円

支出の内訳:月額29万6829円

■うち消費支出:26万3979円

- 食料:7万8964円

- 住居:1万7739円

- 光熱・水道:2万3540円

- 家具・家事用品:1万1237円

- 被服及び履物:5354円

- 保健医療:1万7941円

- 交通・通信:3万1325円

- 教育:0円

- 教養娯楽:2万6538円

- その他の消費支出:5万1341円

- うち諸雑費:2万2047円

- うち交際費:2万3257円

- うち仕送り金:1135円

■うち非消費支出:3万2850円

- 直接税:1万2547円

- 社会保険料:2万296円

毎月の家計収支の結果

- ひと月の赤字:4万2434円

- エンゲル係数(※消費支出に占める食料費の割合):29.9%

- 平均消費性向(※可処分所得に対する消費支出の割合):119.2%

この世帯の毎月の収入は25万4395円で、その多くを公的年金などの社会保障給付が占めています。

一方、毎月の支出は29万6829円。内訳を見てみると、食費や住居費、光熱費など日常的な生活にかかる消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円です。

その結果、月々の家計は4万2434円の赤字となっており、不足分は貯蓄を取り崩して補う必要があります。年間に換算すると、およそ51万円の取り崩しが必要になる計算です。

シニア世代は現役世代と比べて安定した収入を得る機会が限られるため、こうした慢性的な赤字は、長期的に貯蓄を大きく減らす要因となり得ます。

今ある貯蓄額を踏まえ、家計収支の見直しや、健康状態に応じた短時間の就労など、できる範囲で対策していくことが、老後の暮らしを安定させるカギとなります。

収入の柱は公的年金?シニア世帯の所得構成割合

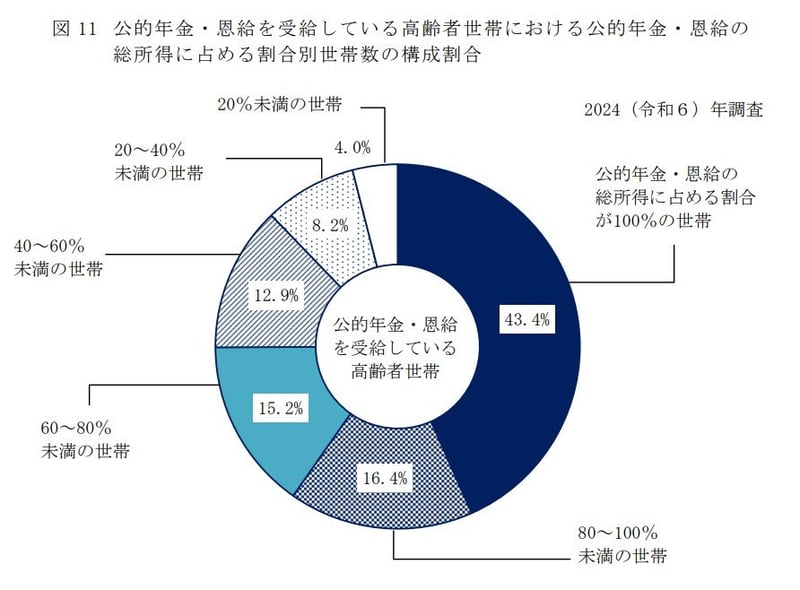

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)の収入の実態を見ていきましょう。

まず、高齢者世帯全体の平均的な所得構成を見ると、収入の63.5%を「公的年金・恩給」が占めており、次いで仕事による収入である「稼働所得」が25.3%、「財産所得」が4.6%となっています。

しかし、これはあくまで全体の平均値です。

「公的年金・恩給を受給している世帯」に絞ると、収入のすべてが「公的年金・恩給」である世帯が43.4%にものぼることがわかっています。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

総所得に占める公的年金の割合と世帯数

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

このようにシニア全体で見れば稼働所得なども一定の割合を占めていますが、年金受給世帯に絞ると、その半数近くが公的年金収入のみに頼って生活しているという実態が浮き彫りとなっています。

関連タグ

編集者

編集者元厚労省担当の専門紙の新聞記者。公的社会保障(年金・医療・介護)やNISA・iDeCoを横断分析。難解な一次データを生活者視点に翻訳し、知っておきたい家計防衛の知見と、安全で実用的な情報を提供。

PROFILE

元・厚生労働省担当記者(社会保障専門紙)。中央大学法学部卒業後、東証プライム上場IT企業での法人営業を経て、厚生労働省記者クラブに所属する行政・自治体向けの社会保障専門紙記者として活動。現在は「公的社会保障(年金・医療・介護)」と「私的資産形成(NISA・iDeCo)」を横断的に分析するメディア編集者。

記者時代は厚労省本省や自治体を直接取材し、医療DXや診療報酬改定、年金財政検証などの政策決定プロセスに最前線で従事。「制度の複雑さが引き起こす、生活者の申請漏れや経済的損失」を実務レベルで痛感し、役所の難解な論理を生活者視点に翻訳する活動を志す。

IT企業時代に培ったデータ分析手法を掛け合わせ、平均値ではなく中央値を用いるなど、官公庁の統計データを客観的かつ論理的に読み解く解説記事が強み。特定の金融商品の推奨は一切行わず、公的年金の不足分を補う長期積立投資や定額減税などの要件を実務的に整理した記事は、Yahoo!ニュース「経済ランキング」で1位を多数獲得している。

発信理念は「知っていれば救われたはずの人が損をする現状をゼロにする」。読者が国に頼りすぎず、制度を賢く利用して家族と暮らしを守るための、事実に基づいた安全で実用的な家計防衛術を届け続ける。LIMOでも記事を執筆している。

あなたにおすすめ関連記事

パーソナルファイナンスニュース

国民年金保険料「払えないから未納」は絶対にNG!4つのリスクとリカバリー策を解説

和田 直子

中本 智恵

パーソナルファイナンスニュース

【元・専門紙記者が解説】年金だけで生活するシニアの割合と65歳以上のリアルな家計簿データ

齊藤 慧