成長戦略の死角:自動車向けの下方修正と既存事業の懸念

光半導体という強力な成長エンジンを手に入れたデクセリアルズですが、泉田氏はプロの投資家としての視点から、事業計画に潜むリスクや懸念点にも冷静に言及しています。

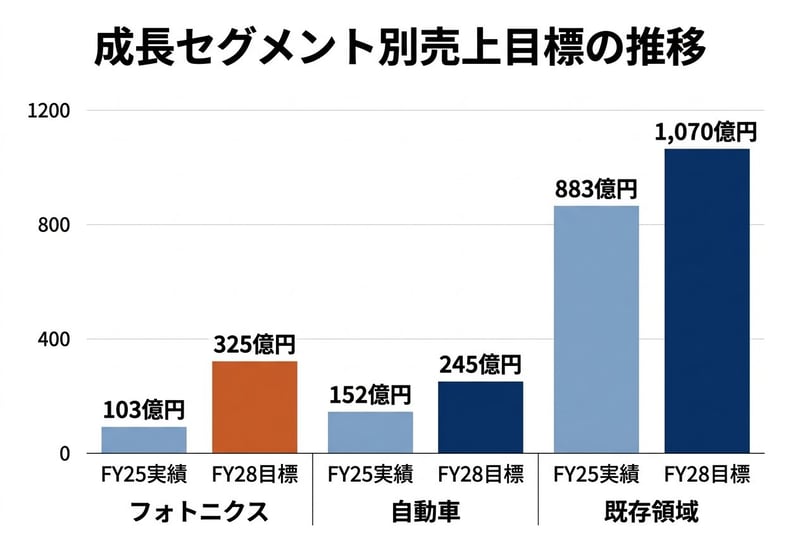

一つ目の懸念は、自動車向け事業の下方修正です。中期経営計画において、光半導体が大きく上方修正された一方で、自動車向け事業のFY28売上目標は当初の300億円から245億円へと引き下げられました。

この背景にあるのが、グローバルで進行しているEV(電気自動車)市場の成長鈍化です。自動車メーカー各社がEVの生産計画を見直す中、そこへ部品を供給する企業にも影響が及んでいます。

泉田氏は、こうした産業間のつながりを読み解くことの重要性を説きます。

「株式投資って、どこかが数字をバーンって出したら、その企業だけを調べるんじゃなくて、ここで影響あったことは他にどこに影響があるんだろうって見つけに行く。その連想ゲームをするっていうのがすごい大事です」

ある産業のトレンド変化が、一見遠く見える部品メーカーの業績計画にまで波及するという事実は、企業分析において見落としてはならないポイントです。

中期経営計画の成長セグメント売上目標の推移

既存事業の成長持続性と利益率の維持が今後の焦点

二つ目の懸念は、既存事業の成長性と、全社的な利益率の維持に関する問題です。

中期経営計画では、スマホやPC向けを中心とする既存領域の売上も、FY25の883億円からFY28には1,070億円へと成長する見込みとなっています。

しかし、すでに普及が行き渡っているスマートフォンや、AIの進化によって入力インターフェースが変化しつつあるPC市場において、この成長計画が本当に実現可能なのかという点は、慎重に見極める必要があります。

さらに重要なのが、事業構造の変化に伴う「利益率」の行方です。現在、デクセリアルズが年間380億円もの営業利益を叩き出せているのは、既存事業の主力製品が圧倒的なシェアを持ち、価格交渉力を握っているからです。

今後、売上構成の中で光半導体の比率が高まっていった際、同等の利益率を確保できるかが最大の論点となります。

「異方性導電膜とか反射防止フィルムってシェアが高いから利益率が高いわけです。(中略)じゃあ光半導体になった時にどれだけシェアがあるのかっていうのと、既存事業と同じように利益出せるのかっていうところがポイントです」

現在、デクセリアルズは光半導体の開発や量産準備に向けて先行投資を行っている段階であり、2027年3月期の会社予想は売上1,230億円(前期比8.1%増)に対し、営業利益は385億円(同1.1%増)と、増収ながら利益の伸びは小幅に留まる見通しです。

同社が長年培ってきた高シェア・高収益のビジネスモデルを、新たな成長領域である光半導体市場でも再現できるのか。データセンター需要という強力な追い風を受けながら、既存事業の収益性を維持しつつ次世代の柱を育て上げることができるかどうかが、今後のデクセリアルズの企業価値を左右する試金石となりそうです。

※本記事は決算資料および動画内の解説をもとにした情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任において行ってください。

参考資料

- デクセリアルズ株式会社「2026年3月期 決算短信」(2026年5月13日)

- デクセリアルズ株式会社「2026年3月期 決算説明会資料」(2026年5月13日)

- デクセリアルズ株式会社「中期経営計画『進化の実現』リフレッシュ」(2026年5月13日)

- YouTubeチャンネル「イズミダイズム」

※リンクは記事作成時点のものです。

関連タグ

「イズミダイズム」はモニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命出身の元機関投資家の泉田良輔が、プロの視点から経済ニュースの裏側や資産形成のトピックを論理的に解説します。

PROFILE

「イズミダイズム」は、モニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命でポートフォリオマネージャーや証券アナリストとしての勤務経験のある元機関投資家の泉田良輔が、プロの視点で金融や経済に関する様々なニュースの解説や、資産形成に役立つトピックをお届けします。新NISAの開始やインフレを背景に、個人の資産運用への関心が高まる中、機関投資家と個人投資家の「視点の違い」や、経済ニュースの裏側にある「構造」をロジカルに解説します。「イズミダイズム」は株式会社モニクルリサーチが企画をし、株式会社モニクルが運営を運営しています。(2026年7月3日更新)

監修者

この著者の記事一覧 LIMO&ファイナンス編集部 編集長

LIMO&ファイナンス編集部 編集長株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。東京科学大学大学院非常勤講師。

PROFILE

株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。2013年に株式会社モニクルリサーチの前身である株式会社ナビゲータープラットフォームを共同設立。2015年にくらしとお金の経済メディア「LIMO」を立ち上げ、コンテンツ企画とメディア運営を行う。2026年1月よりYouTubeチャンネル「イズミダイズム」の運営に参画。2026年6月に専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」の編集長に就任。東京科学大学大学院非常勤講師。慶應義塾大学商学部卒。慶應義塾大学大学院システムデザイン・マネジメント研究科修了。

RELATED ARTICLES関連記事