【デクセリアルズ】売上比率6:4の2本柱と圧倒的な世界シェア

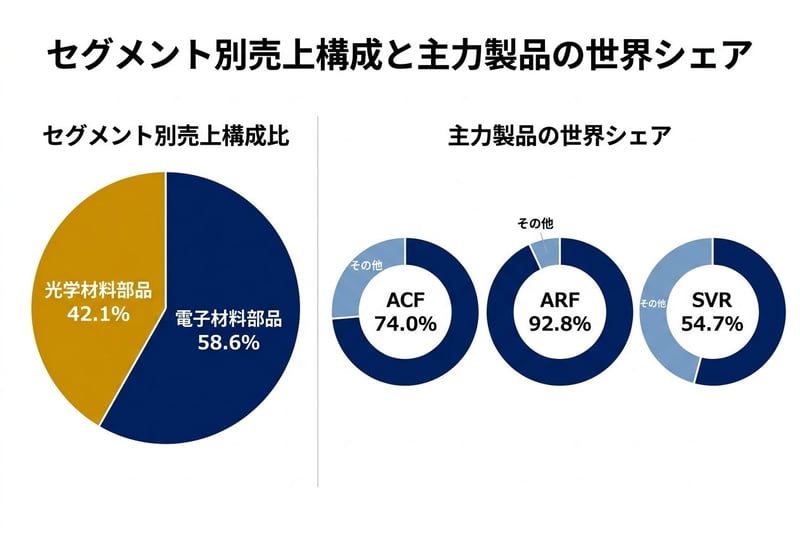

現在のデクセリアルズは、大きく分けて2つの事業セグメントから成り立っています。売上の約58.6%を占める「電子材料部品」と、約42.1%を占める「光学材料部品」です。およそ6対4の割合で構成されるこの2本柱が、同社の安定した収益基盤となっています。

セグメント別売上構成と主要製品の世界シェア

安定収益を生む「地味だけどすごい」主力製品

デクセリアルズの主力製品は、私たちの日常生活に欠かせない電子機器のなかに組み込まれています。

一つ目の柱は、電子材料部品セグメントの主力である「異方性導電膜(ACF)」です。

これは、ほぼ全てのフラットパネルディスプレイで使われる接合材料で、事実上の業界標準(デファクトスタンダード)となっています。スマートフォンやノートPCの画面と本体を繋ぐ、フレキシブルケーブルのような部品をイメージすると分かりやすいでしょう。

二つ目の柱は、光学材料部品セグメントの「反射防止フィルム(ARF)」です。これはノートPCやスマートフォンのディスプレイ表面で光の反射を抑え、画面を見やすくするための特殊なフィルムです。

一見すると「接着材料」や「画面のフィルム」といった地味な部品に思えるかもしれません。

しかし、泉田氏が注目するのは、これらの製品が持つ圧倒的な市場シェアです。グローバル市場において、ACFは74.0%、ARFに至っては92.8%、さらに光学弾性樹脂(SVR)という製品も54.7%のシェアを握っています。

「この3つ合わせたものが売上のうち63.8%あるんで、すごいシェアが高いもので構成されているんです」

泉田氏は、この高い市場占有率こそがデクセリアルズの強みの源泉だと強調します。

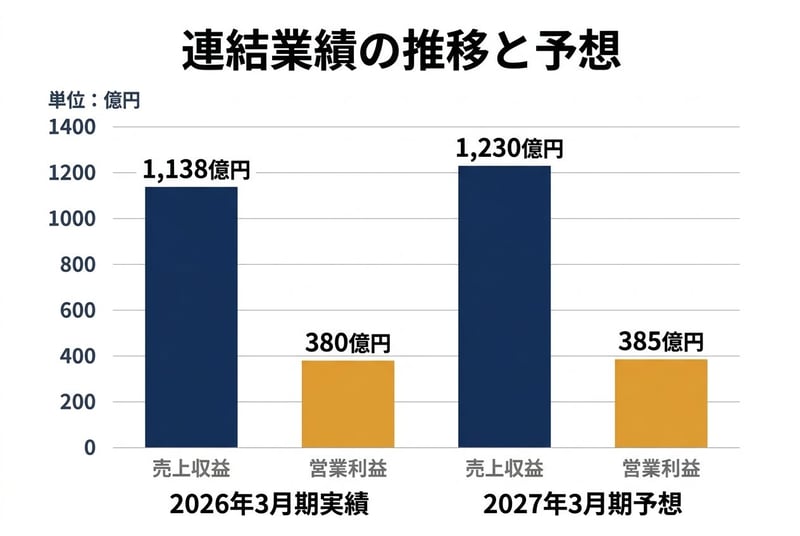

2026年3月期決算に見る高収益体質の実態

ニッチな領域で圧倒的なシェアを持つことは、顧客に対する強い価格交渉力に直結します。それが如実に表れているのが、同社の決算数字です。

2026年3月期の実績を見ると、売上収益は1,138億円(前期比3.1%増)、営業利益は380億円(同4.1%減)となっています。営業利益は減益となっているものの、売上に対する営業利益率を計算すると約33.5%という極めて高い水準を維持しています。

連結業績の推移と予想

泉田氏は、同社のROE(自己資本利益率)が27.3%という非常に高い水準にあることにも言及します。一般的にROEが継続して高い企業は、稼いだ利益を効率よく次の成長投資に回すことができるため、長期的な企業価値の向上に有利に働きます。

しかし、「スマートフォンやノートPCの台数がここから倍々に増えていくのか」という疑問に対しては、泉田氏も市場の成熟化を指摘します。

既存の主力市場はすでに普及が進んでおり、台数ベースでの爆発的な成長は期待しにくい状況にあります。市場からの「これ以上の成長はあるのか?」という疑問に対し、新たな回答として浮上してきたのが次なる成長ドライバーの存在です。

関連タグ

「イズミダイズム」はモニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命出身の元機関投資家の泉田良輔が、プロの視点から経済ニュースの裏側や資産形成のトピックを論理的に解説します。

PROFILE

「イズミダイズム」は、モニクルグループが運営する金融・経済YouTubeチャンネルです。フィデリティ投信や日本生命でポートフォリオマネージャーや証券アナリストとしての勤務経験のある元機関投資家の泉田良輔が、プロの視点で金融や経済に関する様々なニュースの解説や、資産形成に役立つトピックをお届けします。新NISAの開始やインフレを背景に、個人の資産運用への関心が高まる中、機関投資家と個人投資家の「視点の違い」や、経済ニュースの裏側にある「構造」をロジカルに解説します。「イズミダイズム」は株式会社モニクルリサーチが企画をし、株式会社モニクルが運営を運営しています。(2026年7月3日更新)

監修者

この著者の記事一覧 LIMO&ファイナンス編集部 編集長

LIMO&ファイナンス編集部 編集長株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。東京科学大学大学院非常勤講師。

PROFILE

株式会社モニクルリサーチ代表取締役。日本証券アナリスト協会認定アナリスト(CMA)。元機関投資家。フィデリティ投信や日本生命で日本株式や米国株式の証券アナリストやファンドマネージャーとして勤務。2013年に株式会社モニクルリサーチの前身である株式会社ナビゲータープラットフォームを共同設立。2015年にくらしとお金の経済メディア「LIMO」を立ち上げ、コンテンツ企画とメディア運営を行う。2026年1月よりYouTubeチャンネル「イズミダイズム」の運営に参画。2026年6月に専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」の編集長に就任。東京科学大学大学院非常勤講師。慶應義塾大学商学部卒。慶應義塾大学大学院システムデザイン・マネジメント研究科修了。

RELATED ARTICLES関連記事