パーソナルファイナンスニュース

【2026年最新】あなたの年金はいくら?厚生年金・国民年金の「平均額」と「これまでの推移」をグラフで解説

安達 さやか

元証券会社の富裕層担当が紐解く!手取り収入から貯蓄や投資へ回すことを「継続するための3つのポイント」

帝国データバンクの「『食品主要195社』価格改定動向調査(2026年6月)」によると、2026年は1〜10月の判明分だけで値上げが累計9361品目にのぼり、平均値上げ率は14%に達しています。

長引く物価高により、家計への負担は今後もさらに増していくことが予想されます。

私はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして多くのお客様のライフプランに寄り添った資産運用をご提案してまいりました。

その中で、働き盛りである40代・50代の資産形成のご相談を受ける機会も多くありました。

では、現役世代である40代・50代の二人以上世帯は、毎月の手取りからどれくらいを貯蓄や投資に回せているのでしょうか。

今回は、気になる40代・50代の貯蓄額の「平均値」と「中央値」、そして手取りからの「貯蓄・投資の割合(振り分け率)」を一緒に詳しく確認していきましょう。

元証券会社の富裕層担当の経験をもとに、手取り収入から貯蓄や投資へ回すことを「継続するためのポイント」もご紹介します。

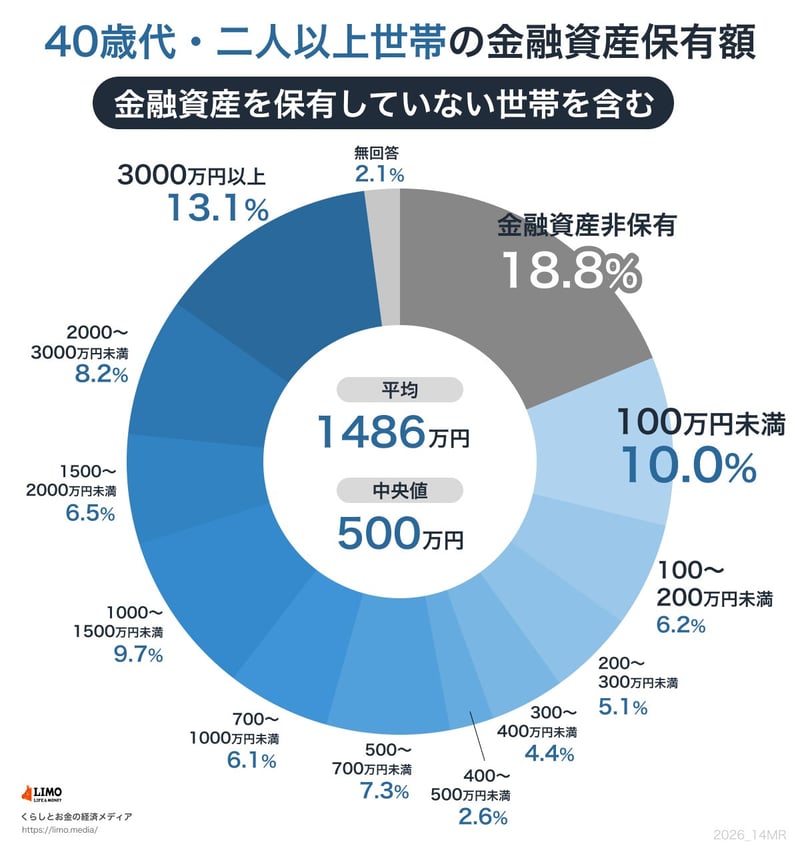

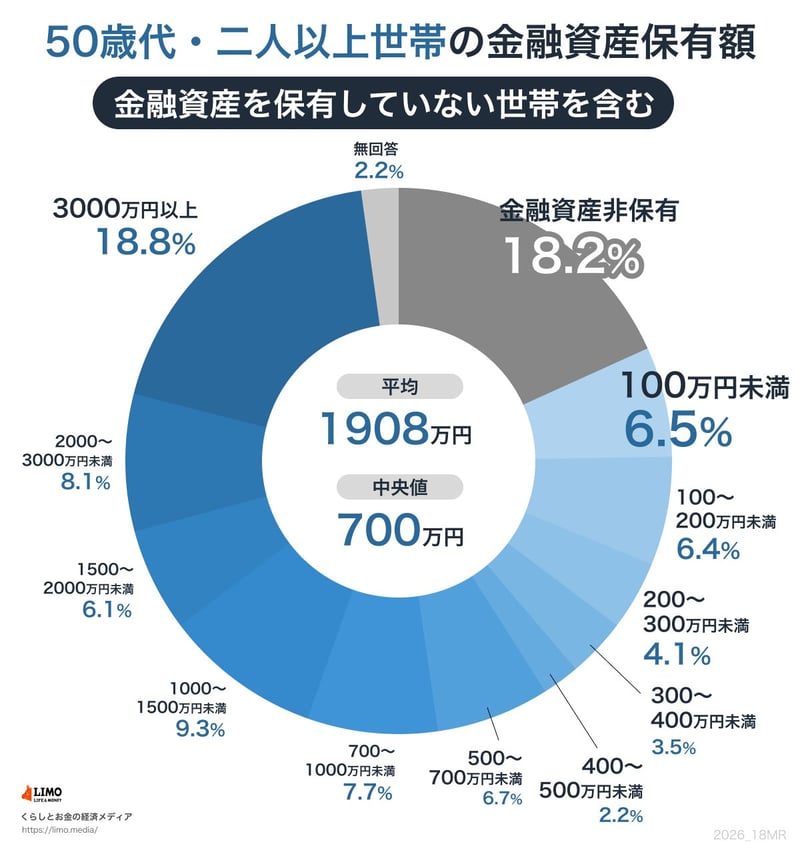

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯が保有する金融資産の額は以下のようになっています。

※ここでの金融資産保有額とは、預貯金に加えて株式、投資信託、生命保険などを含んだ金額を指します。ただし、日常的に利用する普通預金の残高は含まれていません。

40歳代では、平均「1486万円」に対し中央値は「500万円」と、約3倍の差が見られます。

50歳代では、平均「1908万円」に対し中央値は「700万円」と、約2.7倍の開きがあります。

また、金融資産を一切保有していない「貯蓄ゼロ」の世帯は、40歳代で18.8%、50歳代で18.2%という結果でした。

これは、およそ5〜6世帯に1世帯が貯蓄ゼロであることを示しています。

現役世代であっても、貯蓄の状況は世帯ごとに大きく異なっていることがわかります。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者SMBC日興証券(旧日興コーディアル証券)出身。証券外務員一種保有。富裕層や法人に向けた資産運用コンサルティングに従事。現在は「LIMO」編集部で金融ライターとして記事の企画・執筆・監修をしている。

PROFILE

一種外務員資格(証券外務員一種)保有。2005年にSMBC日興証券(旧日興コーディアル証券)へ入社し、富裕層や法人に向けた資産運用コンサルティングに従事。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、これまでの実務経験を活かし、官公庁の公的データなどに基づいた信頼性の高い金融記事を執筆。新NISAやiDeCoを活用した資産形成、公的年金(厚生年金・国民年金)の仕組み、社会保障制度などをテーマに、読者のライフプランに寄り添う実践的なマネー情報の企画・執筆・監修を行う。