パーソナルファイナンスニュース

40代・50代、貯蓄の「平均」はいくら?手取りの一部を貯蓄・投資に回す世帯の割合を解説

安達 さやか

平均値の裏にある大きな格差とは? 50代で自身の「ねんきん定期便」のリアルな数字に直面した筆者が、50歳を境に変わる年金見込額の正しい見方を解説します。

「厚生年金の平均は月15万円」──ニュースやSNSでこの数字を目にして、なんとなく「じゃあ自分も老後は15万円くらいもらえるのかな?」と思っている方もいるでしょう。

6月15日に振り込まれた年金の通知書を眺めながら、「あれ、15万円もらえてないぞ」と首をかしげたシニアもいらっしゃるかもしれません。

実は「平均15万円」という数字を鵜呑みにするのはかなり危険です。

シニアのお金に関する情報を長く発信してきた筆者も、自身が50歳を過ぎ、いよいよ「年金のリアル」が迫ってきました。

今回は、厚生労働省の最新データをもとに、厚生年金「月平均15万円」という数字の落とし穴と、実際の受給額のピンキリ事情を解説します。

さらに記事の後半では、50歳を境にガラリと内容が変わる「ねんきん定期便」のリアルな見方について、筆者の視点とともにお伝えします。

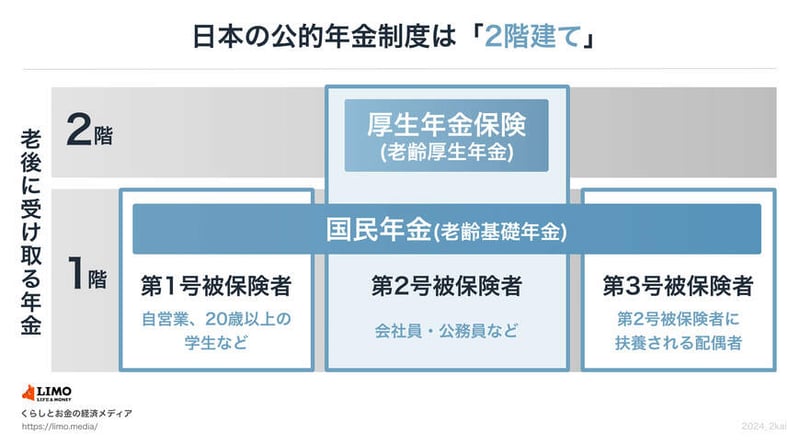

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

国民年金は原則として、国内在住の20歳以上60歳未満の全ての人が加入対象で、年金のベースとなります。国民年金保険料(※1)は全員一律です。

厚生年金は企業や官公庁などで働く人たちが、国民年金に上乗せして加入する年金で、毎月の給与や賞与に応じた年金保険料(※2)を納めます。

厚生年金は「加入月数」と「納めた保険料」で受給額が決まります。同じ「厚生年金加入者」でも、現役時代の収入や加入期間によって、受給額は数万円から30万円超まで大きく開きが生じます。この個人差の大きさこそが、「平均15万円」の数字を額面通りに受け取ってはいけない一番の理由です。

※1 国民年金保険料:2026年度は月額1万7920円 ※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

編集者

編集者証券外務員二種・相続診断士。早稲田大学卒。官公庁の一次資料分析に基づく「お金と暮らし」の記事を執筆。15年の書籍校閲経験をいかした確かなファクトチェック力が強み。家族の認知症介護の経験も交え、これから介護に向き合う読者の暮らしがより良くなるような、リアルで信頼できる情報をお届けします。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士

【経歴】 早稲田大学第一文学部卒。15年以上の書籍校閲経験で培ったファクトチェック力を武器に、現在は金融メディア『LIMO』にて年金・貯蓄をメインとするパーソナルファイナンス記事の編集・執筆を担当。厚生労働省、金融庁が公表する一次データの分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護の実体験を掛け合わせ、「お金とくらし」にまつわるリアルで信頼性の高い情報を読者目線で発信している。