パーソナルファイナンスニュース

【2026年最新】あなたの年金はいくら?厚生年金・国民年金の「平均額」と「これまでの推移」をグラフで解説

安達 さやか

平均値の裏にある大きな格差とは? 50代で自身の「ねんきん定期便」のリアルな数字に直面した筆者が、50歳を境に変わる年金見込額の正しい見方を解説します。

シニアのお金に関する情報を長く発信してきた筆者ですが、自身も50歳を過ぎ、いよいよ「年金のリアル」が他人事ではなくなってきました。

これまでのデータから見えてくるのは、平均値だけでは自分の将来を測れないということです。働き方や生き方(ライフコース)の多様化により、将来の年金受給額には大きな個人差が生まれます。

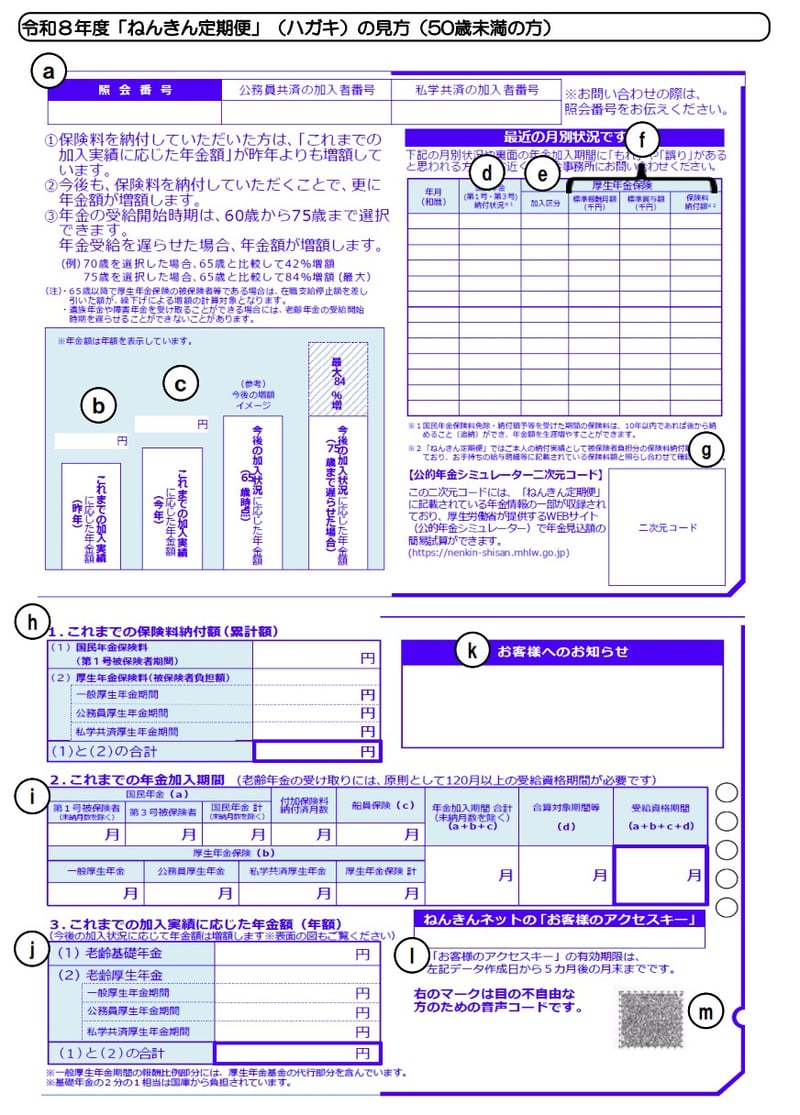

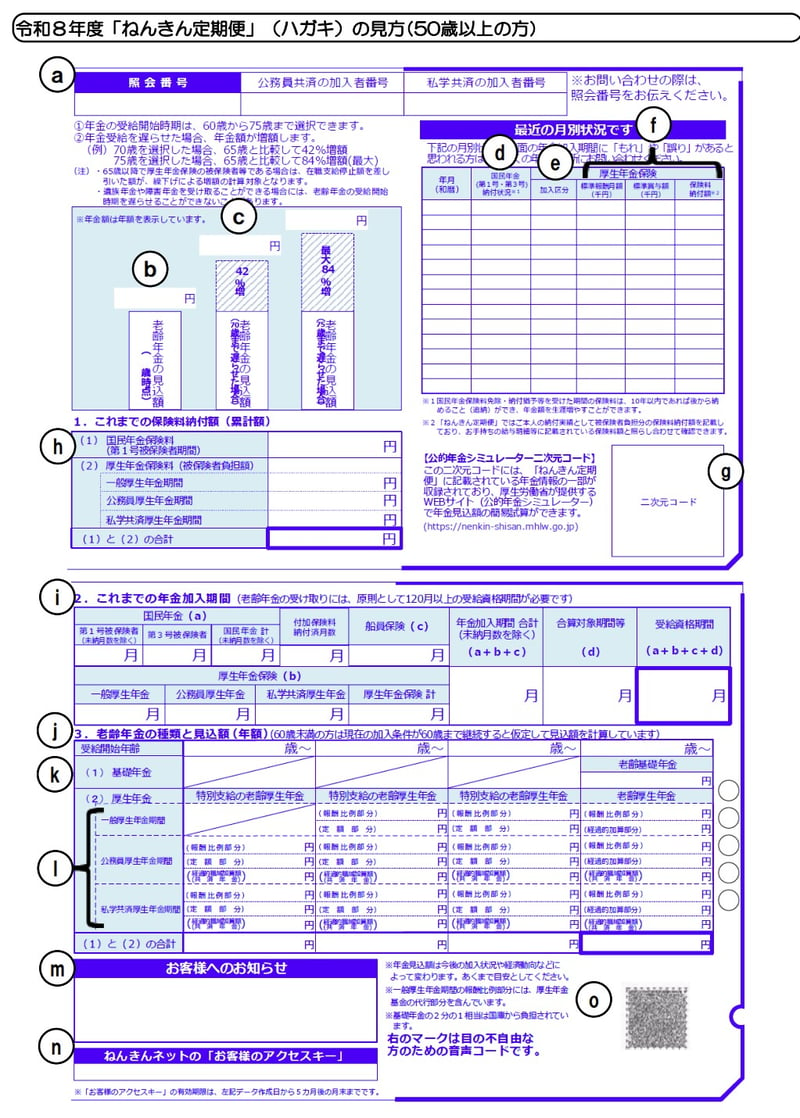

だからこそ、「自分の見込額」を正確に把握することが重要なのですが、皆さんは毎年の誕生月に送られてくる「ねんきん定期便」の記載内容が、50歳を境に大きく変わることをご存じでしょうか。

50歳未満の場合、 「これまでの加入実績に応じた年金額(今受給した場合の年金額)」が記載されています。

これから納める保険料は計算に含まれていないため、「これしかもらえないの?」と少なく感じるかもしれませんが、今後も保険料を納めることで将来受け取る金額は更新されていきます。

筆者のように50歳以上になると、現在の加入条件のまま60歳まで保険料を納め続けたと仮定した場合の「65歳から受け取れる年金見込額」が記載されます。

つまり、実際に老後にもらえる金額に近い、よりリアルな数字を確認することができるのです。

筆者自身、50歳を過ぎて届いたねんきん定期便の「リアルな数字」を見て、老後への備えをより現実的に考えるようになりました。

また、郵送される定期便(35歳・45歳・59歳の節目は封書、それ以外はハガキ)を待たずとも、「ねんきんネット」を利用すればスマートフォンやパソコンからいつでも最新の見込額を確認でき、マイナンバーカードがあれば「マイナポータル」経由で簡単にアクセス可能です。

さらに、ねんきん定期便の二次元コードを読み取って利用できる「公的年金シミュレーター」を使えば、今後の働き方が変わった場合の試算も簡単に行えます。

「平均15万円だから自分も大丈夫だろう」という曖昧な安心感に寄りかかるのではなく、自分自身のこれまでの歩みが直結した「固有の数字」を直視することこそが、老後不安を解消する第一歩になります。

「厚生年金の平均は月15万円」という数字は正しい統計ですが、それだけを信じて自分の人生の歩みを無視して老後資金を見積もるのは大変危険です。

筆者自身、50歳を過ぎて「ねんきん定期便」に記された自分自身の「リアルな年金見込額」と真正面から向き合うことができました。

老後のお金対策の第一歩は、「自分の年金見込み額」を知ること。

「ねんきん定期便」や「ねんきんネット」で試算すれば、あなたの働き方や加入期間が反映されたリアルな数字が確認できます。

平均という言葉に振り回されず、まずは自分の数字を出発点にして、家計の見直しやiDeCo、新NISAなどを活用した備えを進めていけたら良いですね。

編集者

編集者証券外務員二種・相続診断士。早稲田大学卒。官公庁の一次資料分析に基づく「お金と暮らし」の記事を執筆。15年の書籍校閲経験をいかした確かなファクトチェック力が強み。家族の認知症介護の経験も交え、これから介護に向き合う読者の暮らしがより良くなるような、リアルで信頼できる情報をお届けします。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士

【経歴】 早稲田大学第一文学部卒。15年以上の書籍校閲経験で培ったファクトチェック力を武器に、現在は金融メディア『LIMO』にて年金・貯蓄をメインとするパーソナルファイナンス記事の編集・執筆を担当。厚生労働省、金融庁が公表する一次データの分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護の実体験を掛け合わせ、「お金とくらし」にまつわるリアルで信頼性の高い情報を読者目線で発信している。