パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

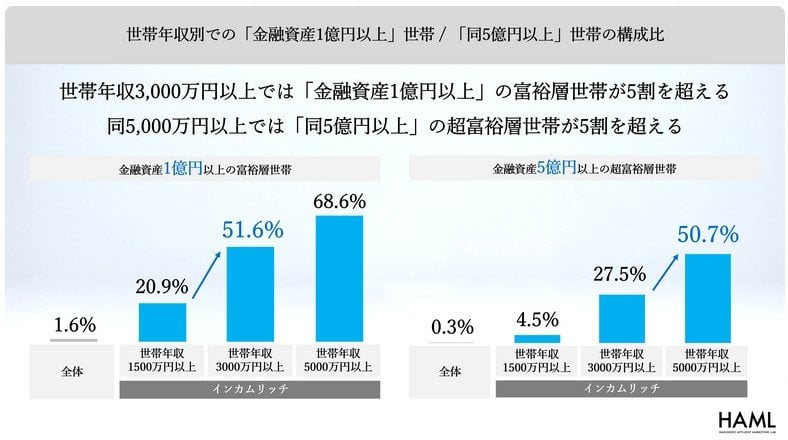

【年収3000万円以上の世帯】金融資産1億円以上の「富裕層」の割合が51.6%に

株式会社野村総合研究所の調査では、「いつの間にか富裕層」や「スーパーパワーファミリー」といった、新しいタイプの富裕層が登場していることが指摘されています。

「いつの間にか富裕層」とは、主に株式投資などを通じて富裕層となった、40歳代後半から50歳代の会社員が中心の層を指します。

彼らは高い金融知識を持っていますが、富裕層向けの専門的な金融サービスや高度な資産管理には慣れていない側面もあるといわれています。

一方、「スーパーパワーファミリー」は、都市部に在住し、年収3000万円を超える共働き世帯が代表例です。

20歳代から30歳代にかけては教育費や住宅ローンなどで家計が厳しいものの、昇進や昇給によって40歳前後から資産が急増する傾向があります。

そして、その高収入を基盤に50歳前後で富裕層の仲間入りをする可能性が高いとされています。

これら「新しい富裕層」に共通しているのは、親からの相続などに頼るのではなく、自らのキャリアや金融リテラシーを活かして資産を形成している点です。

株式会社博報堂の博報堂富裕層マーケティングラボ(HAML)が実施した「新富裕層調査2025」のデータをもとに、世帯年収と保有資産のあいだにある密接な相関関係について解説します。

データを正確に読み解くために、まずは本記事で重要となる2つの用語の定義と、その明確な違いを確認しておきましょう。

博報堂の調査と、野村総合研究所の調査では、ベースとなる指標の定義が異なります。

現金、預貯金、株式や債券などの有価証券を含めた「保有している資産の総額」を指します。

上記の金融資産の総額から、住宅ローンや各種借入金といった「負債」を差し引いた、実質的な手元に残る資産のことです。

上記の金融資産の総額から、住宅ローンや各種借入金といった「負債」を差し引いた、実質的な手元に残る資産のことです。

負債を含んだ「総額(金融資産)」を見ることで、その世帯がどれほど大きな規模でお金を動かし、効率的な資産形成を行っているかの勢い(キャパシティ)を測ることができます。

この「金融資産(総額)」を基準とした調査結果を見ると、高い年収を得ている世帯が、いかに高い確率で大きな資産を築き上げているかが浮き彫りになりました。

世帯年収が3000万円を超えると、実に2世帯に1世帯(51.6%)が金融資産1億円以上の富裕層に到達しています。

さらに年収5000万円以上の大台に乗ると、資産1億円以上が約7割(68.6%)にのぼるだけでなく、資産5億円以上のいわゆる「超富裕層」の割合も過半数(50.7%)に達する実態が見て取れます。

これらのデータからうかがえるのは、高い労働収入や事業収入(インカム)を確かな元手として、合理的な資金管理や資産運用を通じて、極めて効率的に資産を拡大させている「インカムリッチ」層のリアルな姿です。

先述の通り、野村総合研究所の「純金融資産(負債控除後)」と、博報堂の「金融資産(保有総額)」は、指標としての定義は厳密には異なります。

しかし、どちらの信頼できる調査データからも共通して言えるのは、「高い収入という強固な基盤がある世帯は、それ自体が大きな資産を形成するためのエンジンになっている」という事実です。

現役時代のインカムをどのように資産へ変えていくかという視点は、これからの時代において、より確かなライフプランを描くための重要な鍵となるでしょう。

〈調査概要〉〇調査名称:「新富裕層調査2025」 ○調査手法:インターネット調査 ○対象者: 20~69 歳の男女計3,512名 ・今回の調査では「インカムリッチ」と「ウェルスリッチ」の境となる世帯年収等、インカムリッチの中でも「世帯年収」による特徴の分析を強化することを目的に高年収世帯の対象者を拡充。 ・全体で3,521サンプルのうち、世帯年収1,500万円以上のインカムリッチ層を2,009サンプル、同3,000万円以上を609サンプル、同5,000万円以上を209サンプルを確保、実際の人口構成に基づきウェイトバック集計を実施した。 ○対象地域:全国 ○調査時期:2025 年3月14日~25日 〇調査機関:QO株式会社

本記事では、日本の富裕層の割合や世帯年収ごとの金融資産の内訳について、最新の調査データをもとに解説してきました。

近年、富裕層・超富裕層の世帯数は増加傾向にあり、相続などの遺産に頼るだけでなく、自力で合理的に資産を築き上げる「新富裕層(インカムリッチ)」の存在感が大きくなっています。

また、こうした動きは高年収層に限ったことではありません。

一般的な世帯においても、従来の預貯金一本の管理から脱却し、投資信託などを活用した資産運用が着実に広がりを見せています。

私はかつて証券会社のファイナンシャルアドバイザーとして、多くの富裕層や現役世代のお客様のライフプランに向き合ってまいりました。

その経験から、これからのセカンドライフをより豊かで安心なものにするためには、以下の3つのアプローチが極めて重要であると考えています。

他世帯の資産状況や統計データは、単に一喜一憂するためではなく、ご自身の立ち位置を客観的に把握し、将来の選択肢を広げるための貴重な参考材料になります。

年齢、家族構成、これからの収支バランスによって、許容できるリスクの大きさは一人ひとり明確に異なります。

周囲の流行に流されず、ご自身の生活設計に最適化された無理のない方法を選ぶことが大切です。

預貯金だけではインフレによる資産の目減りを防ぎきれない時代だからこそ、投資信託などの運用手段を賢く取り入れ、無理のない範囲で「守りながら育てる」付き合い方を検討することが求められます。

これからのセカンドライフをより豊かで確かなものにするために、まずは現在の資産状況やこれからのライフプランを見つめ直してみてはいかがでしょうか。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者SMBC日興証券(旧日興コーディアル証券)出身。証券外務員一種保有。富裕層や法人に向けた資産運用コンサルティングに従事。現在は「LIMO」編集部で金融ライターとして記事の企画・執筆・監修をしている。

PROFILE

一種外務員資格(証券外務員一種)保有。2005年にSMBC日興証券(旧日興コーディアル証券)へ入社し、富裕層や法人に向けた資産運用コンサルティングに従事。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、これまでの実務経験を活かし、官公庁の公的データなどに基づいた信頼性の高い金融記事を執筆。新NISAやiDeCoを活用した資産形成、公的年金(厚生年金・国民年金)の仕組み、社会保障制度などをテーマに、読者のライフプランに寄り添う実践的なマネー情報の企画・執筆・監修を行う。