村岸 理美

元銀行員が解説、「まとまったお金がない」人ほど早く始めるべき理由

銀行の窓口でiDeCoのご相談を受ける際、最もよく聞かれたのが「みんなどれくらい掛けているの?」「いくらから始めればいいの?」という質問です。

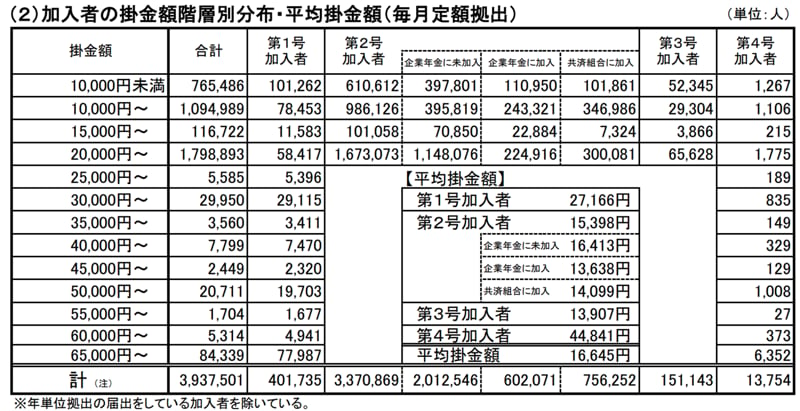

ここで、最新の「加入者の掛金額階層別分布・平均掛金額」のデータを見てみましょう。

最新のデータを見ると、全体の平均掛金額は16,645円となっています。

掛金の分布で最も多いのは「20,000円〜(約179万人)」の層です。これは、会社員(企業年金なし・第2号加入者)の掛金上限が月額23,000円であるため、上限いっぱいで設定している人が多いことが大きく影響しています。

一方、「10,000円未満(約76万人)」や「10,000円〜(約109万人)」といった、1万円前後の少額から始めている層も非常に多いという点です。

「まとまったお金がないと意味がないのでは?」と思い込んでいる方も多いですが、そんなことはありません。

月々5,000円や10,000円といった無理のない少額からでも、まずは早く始めて「長期投資の恩恵」と「節税メリット」を長く受けることが何よりも大切なのです。

これまでのデータと銀行員としての現場経験を踏まえ、これからiDeCoを始める方に必ず守っていただきたい「3つのポイント」をお伝えします。

金融機関によって月額数百円の手数料の違いがあり、これが数十年続くと数万円もの差になります。プロの目から見ても、運営管理手数料が「無条件で0円」に設定されている主要なネット証券などを選ぶことが、iDeCoでは重要条件と言えます。

投資が怖いからと元本確保型(定期預金など)でとりあえず放置してしまう人は少なくありません。しかし、現在はモノの値段が上がり続けるインフレ時代です。口座内の定期預金が100万円のまま「減っていなかった」としても、物価が上がればそのお金の「買える力」は実質的に目減りしてしまいます。

早い段階から投資信託等に振り分けてお金を働かせることが、長期投資の恩恵を受けるコツです。

「もう少しお金に余裕ができたら…」と後回しにするのが一番もったいないパターンのひとつです。iDeCoの節税効果と複利の力は、運用期間が長ければ長いほど雪だるま式に大きくなります。

「60歳まで引き出せない制限」に不安を感じているなら、ご自身の家計に負担のない最低額(月5,000円)からでも、まずはスタートを切ることが何よりの近道となります。

2級FP技能士

株式会社モニクルリサーチ

2級FP技能士

株式会社モニクルリサーチみずほ銀行出身。FP2級保有。確定拠出年金の講師として全国でセミナーに登壇。フィンテック企業広報を経て、現在はLIMOで官公庁データを基に、年金や資産運用、新NISA、iDeCo等の記事を執筆。

PROFILE

神奈川県出身。2級ファイナンシャル・プランニング技能士(FP2級)保有。中央大学文学部社会学科卒業後、みずほ銀行にて確定拠出年金に関する講師として全国の個人投資家向けにセミナーを実施。企業型確定拠出年金(企業型DC)だけでなく、個人型確定拠出年金(iDeCo)も含めた制度や仕組み、投資信託の解説や市況などを伝える。フリーランスを経て、フィンテックベンチャーにて広報を担当。

現在は株式会社モニクルリサーチにて金融関連の取材や自社メディアに関するPR業務も担当。「くらしとお金の経済メディア~LIMO(リーモ)~」では、人事院、内閣府(金融庁、消費者庁、こども家庭庁)、デジタル庁、総務省、法務省、財務省(国税庁)、文部科学省、厚生労働省、農林水産省(林野庁)、経済産業省(中小企業庁)、国土交通省、環境省といった官公庁の公開情報など、信頼性の高い情報をもとに厚生労働省管轄の公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障、退職金、資産運用や貯蓄、新NISA、iDeCoなどをテーマに企画・編集・執筆を行う。