パーソナルファイナンスニュース

厚生年金、みんないくら支給されている?「月20万円超vs.10万円未満」割合を比べてわかった年金格差

太田 彩子

「最高値から下がってきたとはいえ、4000ドル前後でもまだ高いのでは?」と迷う方に知っていただきたいのが「ドル・コスト平均法」です。

ドル・コスト平均法とは、毎月「決まった金額(例:月1万円)」を淡々と買い続ける手法です。

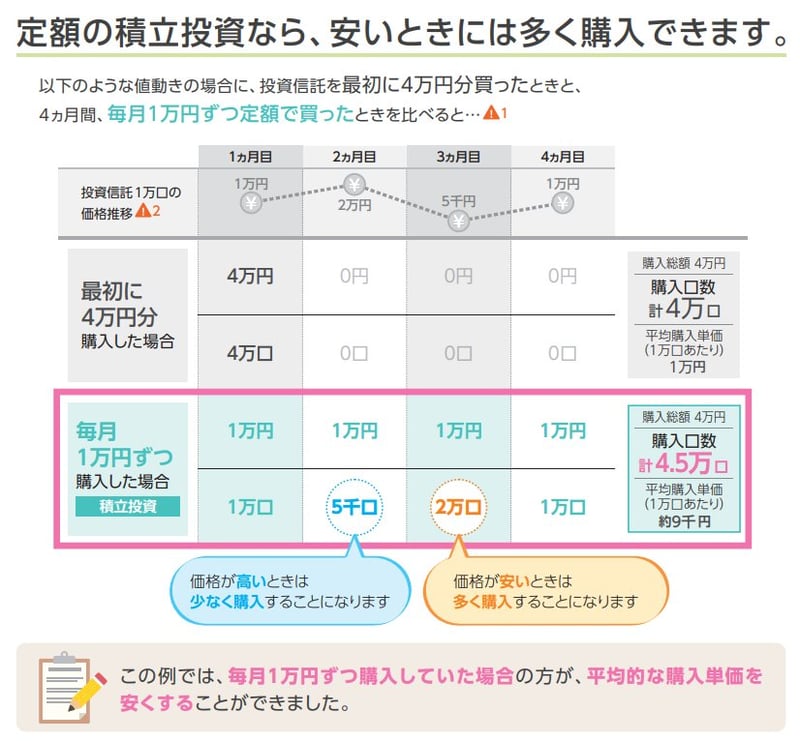

一括でまとめて買うと、その後の価格下落が不安になりますよね。

一方、積立投資なら「価格が下がったら、安くたくさん買えるチャンス」と捉えることができます。

長期的に購入単価を平準化できるため、短期的な相場の波に怯える必要がなくなるでしょう。

「上がるか下がるか」を予想するのではなく、「いつ下がっても慌てないように、時間を分散して買う(時間分散)」ことが、長期投資の基本的な考え方です。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。