パーソナルファイナンスニュース

【厚生年金・国民年金】6月支給分から増額も、この5年間でどう推移した?プラス改定の裏に潜むシビアな現実《男女別グラフ付》

熊谷 良子

ねんきん定期便を見て青ざめた…。元フリーランスが会社員に戻って痛感した「働き方と老後」の関係

かつてフリーランスとして働いていた筆者は、ある日届いた「ねんきん定期便」を見て、漠然とした不安を覚えました。

厚生年金に加入していない期間があった分、将来の受給見込額が想像より少なかったのです。

しかし、だからといって「年金額だけを気にして、自分らしい働き方を諦める」のはナンセンスです。

多様な働き方が広がる今、大切なのは「早めに現実を知り、自分に合った備えをしておくこと」でした。

6月に届いた住民税などの通知、そして7月から本格化する値上げラッシュに家計の厳しさを実感する中、「老後は年金だけで本当に暮らしていけるのだろうか」という不安が頭をよぎる方も多いでしょう。

公的年金の受給額には、男女で大きな差が存在します。

この記事では、統計データをもとに女性の年金受給額の実態を解説し、当事者の切実な声が飛び交う「第3号被保険者制度」の行方、そして自分らしい生き方と老後の安心を両立するヒントを探っていきます。

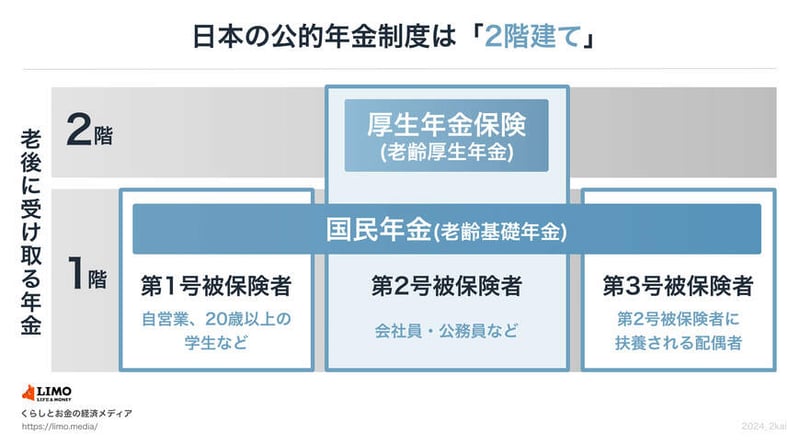

日本の年金は「国民年金(1階)」と「厚生年金(2階)」の2階建て構造です。

国民年金は全員一律ですが、厚生年金は現役時代の給与や加入期間で決まるため、働き方によって将来の受給額に大きな差が生まれます。

編集者

編集者証券外務員二種・相続診断士・認知症介助士。厚生労働省等の一次資料分析や「お金と暮らし」に関する記事を執筆。15年超の校閲経験と自身の介護知見を活かした、正確で信頼性の高い発信に強み。早稲田大学卒。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。