パーソナルファイナンスニュース

70歳代夫婦「年金だけで暮らしていくことはできる?」平均で見る《貯蓄・年金・生活費》まとめ

村岸 理美

かつての「老後2000万円」では足りないかも? 親の老人ホーム探しで見えた予測不能な介護費用

貯蓄とともに、老後の暮らしを支えるベースとなるのが公的年金です。

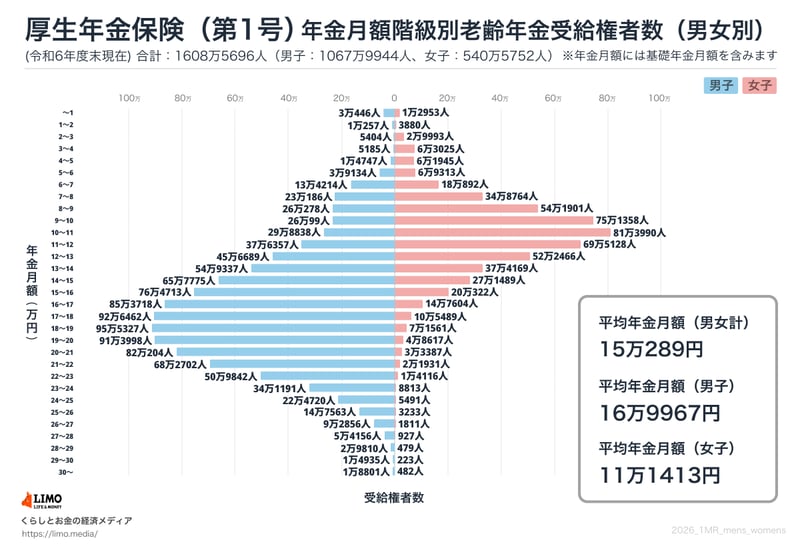

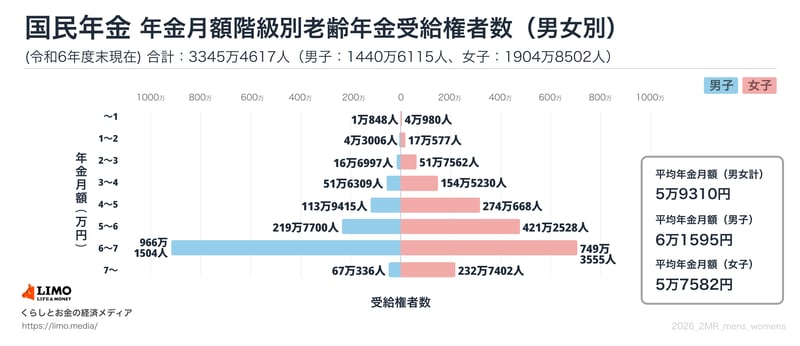

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」を基に、平均受給額を確認します。

※国民年金部分を含む

年金額は加入していた制度や働き方によって個人差が大きいため、「ねんきん定期便」などでご自身の見込み額を正確に把握しておくことが不可欠です。

これまでのデータが示すように、老後の生活では毎月の家計赤字に加え、長期間にわたる介護費用や、老人ホーム入居後の「想定外の値上げリスク」にも備えておく必要があります。

まずはご自身の家計と年金見込み額を正確に把握することから始めましょう。そして、資産を長持ちさせるために、預貯金だけでなく新NISA(少額投資非課税制度)などを活用した「積立投資」も有効な手段の一つです。

投資のリスクを理解したうえで資産形成に取り組み、ご自身のライフプランに合った具体的な資金計画を今のうちから考えてみてはいかがでしょうか。

編集者

編集者証券外務員二種・相続診断士・認知症介助士。厚生労働省等の一次資料分析や「お金と暮らし」に関する記事を執筆。15年超の校閲経験と自身の介護知見を活かした、正確で信頼性の高い発信に強み。早稲田大学卒。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。