パーソナルファイナンスニュース

70歳代夫婦「年金だけで暮らしていくことはできる?」平均で見る《貯蓄・年金・生活費》まとめ

村岸 理美

かつての「老後2000万円」では足りないかも? 親の老人ホーム探しで見えた予測不能な介護費用

夏のボーナスが支給されるこの時期は、日々の家計や将来のマネープランを見直す絶好のタイミングです。

老後資金といえば、かつて話題になった「老後2000万円問題」を思い浮かべる方も多いでしょう。

しかし、少子高齢化が進み、物価の上昇も続くなか、「本当に2000万円で足りるのだろうか?」と不安に感じている方も少なくないはずです。

実は筆者自身も、かつて親の老人ホーム探しをした際、「最初に提示された月額料金がずっと続くわけではない」という現実を知り、将来の介護費用に対して強い不安を感じた経験があります。

老後の生活では、日々の暮らしを支えるお金のほかに、突然の病気や長期化する介護など、まとまった出費が発生する場面も考えられます。

こうした将来の不測の事態に備えるため、今は「貯蓄3000万円」を一つの目標に設定して備えを進める方が安心といえる時代になってきているのかもしれません。

この記事では、実際に60歳代で貯蓄3000万円以上を保有している世帯はどのくらいいるのか、そして老後の大きな不安要素である「介護・老人ホーム費用」のリアルな実態について、最新のデータをもとに詳しく見ていきます。

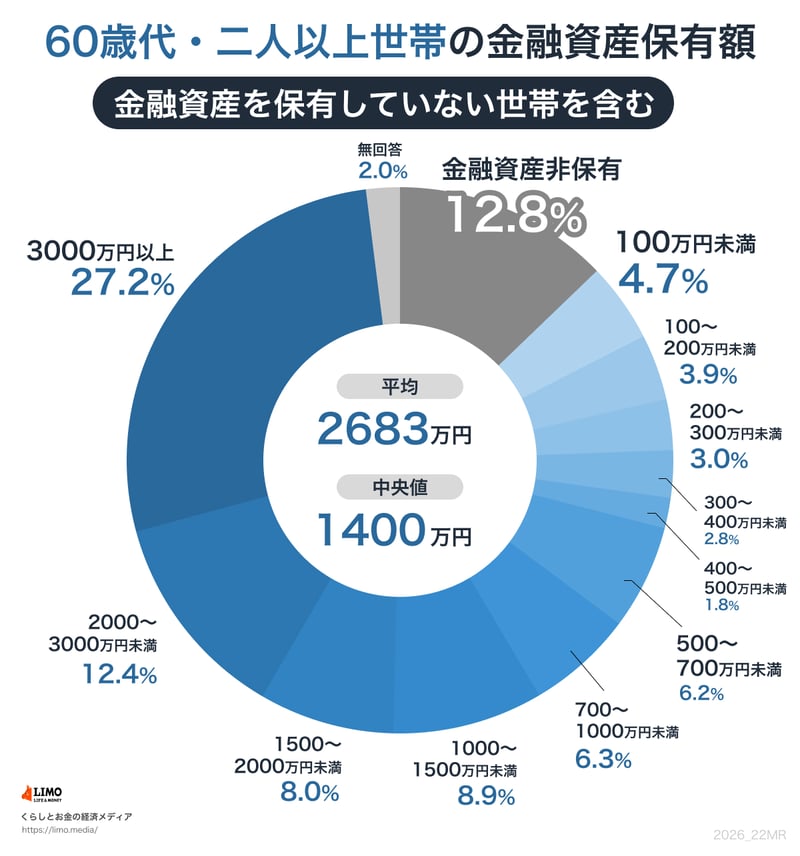

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によれば、60歳代の二人以上世帯における貯蓄(金融資産保有額)の平均値は2683万円、中央値は1400万円でした。

このうち、3000万円以上の金融資産を持つ世帯は、全体の27.2%を占めています。

なお、ここでいう貯蓄額は、日常的に使う普通預金などの残高は含まれていない点にご留意ください。

貯蓄額の分布をさらに詳しく見ると、内訳は以下のようになっています。

3000万円以上の資産を持つ世帯が一定数いる一方で、金融資産を全く保有していない世帯が12.8%存在し、貯蓄が100万円に満たない層と合わせると約17%に達します。

資産分布は「3000万円以上」の層と「金融資産非保有」の層に二極化しており、「平均的な世帯」の実態を捉えにくくしているのが現状といえるでしょう。

編集者

編集者証券外務員二種・相続診断士・認知症介助士。厚生労働省等の一次資料分析や「お金と暮らし」に関する記事を執筆。15年超の校閲経験と自身の介護知見を活かした、正確で信頼性の高い発信に強み。早稲田大学卒。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。