パーソナルファイナンスニュース

【後期高齢者医療保険料】平均月額「7989円」へ!都道府県別の負担額ランキングトップ5をみる

村岸 理美

「M字カーブの谷」を抜けた矢先に直面した親の介護。想定外の働き方の変化による収入減の体験を交え、これからの生活防衛のヒントを探ります

40歳代・50歳代は収入がピークを迎える一方で、教育費など家計の負担も大きくなりやすい時期です。

さらに昨今の物価高により、「収入はあるのに生活が楽にならない」と感じているご家庭も少なくないでしょう。

筆者自身、この働き盛りの時期に育児と親の介護が重なる「ダブルケア」に直面し、フルタイムで働くことが難しくなり…。自分自身のキャリアと老後資金計画に遅れが生じる経験をしました。

この記事では、最新の公的データから40代・50代の貯蓄事情を読み解きつつ、シニア世代のリアルな意識調査と筆者の実体験を交え、これから必要となる生活防衛と資産形成のヒントをお伝えします。

まずは、働き盛り世代のリアルな貯蓄事情を見てみましょう。

J-FLEC(金融経済教育推進機構)の『家計の金融行動に関する世論調査 2025年』によると、金融資産の保有状況は以下の通りです。

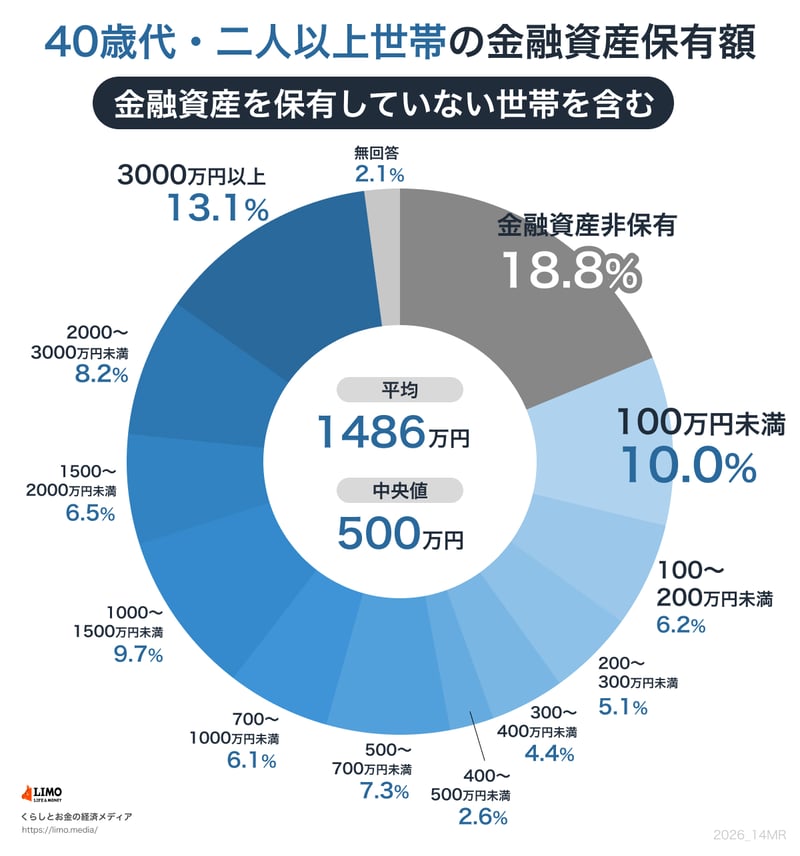

40代(二人以上世帯)の金融資産保有額

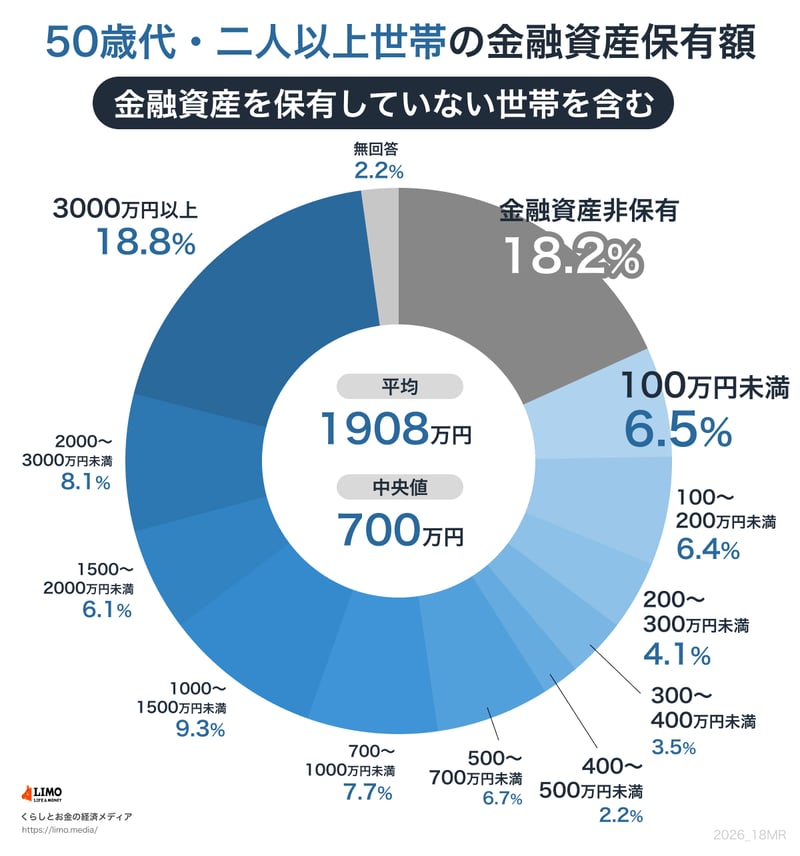

50代(二人以上世帯)の金融資産保有額

平均値と中央値に大きな開きがあり、貯蓄を持たない世帯が約2割いる一方で、3000万円以上保有する世帯も一定数存在し、貯蓄の「二極化」が進んでいます。

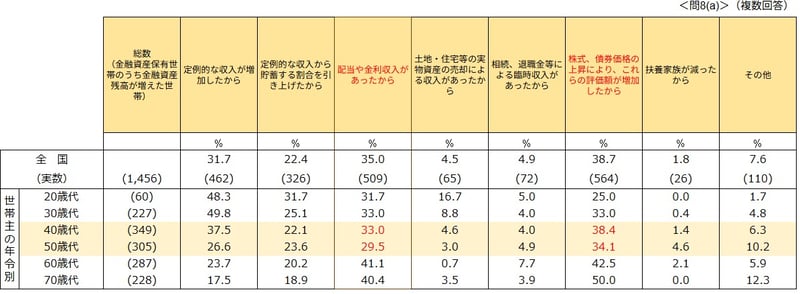

また、資産が増加した理由の上位に「株式・債券価格の上昇」や「配当収入」が挙がっており、資産運用を行っているかどうかが格差の一因となっていることがうかがえます。具体的に働き盛りである40歳代・50歳代のデータを見ると、以下の割合を占めています。

このように、どちらの年代においても3割前後〜4割近くの世帯が投資による恩恵を受けて資産を増やしていることが推測できます。

編集者

編集者証券外務員二種・相続診断士・認知症介助士。厚生労働省等の一次資料分析や「お金と暮らし」に関する記事を執筆。15年超の校閲経験と自身の介護知見を活かした、正確で信頼性の高い発信に強み。早稲田大学卒。

PROFILE

【保有資格】 二種外務員資格(証券外務員二種)、相続診断士、認知症介助士、日本園芸協会認定ガーデンコーディネーター 【経歴】 早稲田大学第一文学部史学科卒。書籍校閲者として人文・社会系一般書籍や教育教材などの制作に15年以上従事。 現在は金融メディア『LIMO(リーモ)』にて編集・執筆を担当。総務省や厚生労働省などが公表する「一次データ」を読み解く分析記事を得意とする。長年の紙媒体で培った編集力と、自身の家族介護から得たリアルな知見を掛け合わせ、「お金とくらし」にまつわる情報を読者目線で丁寧に発信している。 趣味は俳句とガーデニング。「言葉と暮らしを丁寧に紡ぐこと」をライフワークとしている。