パーソナルファイナンスニュース

【60歳代の貯蓄】3000万円以上は何割?平均・中央値と老後のリアル

熊谷 良子

元銀行員の筆者から「老後に向けたアドバイス」

国民年金のみを受給する場合、その額は厚生年金と比べて少額になる傾向があります。働き方が多様化する現代、フリーランスや自営業など厚生年金に加入しない働き方を選ぶ人も増えています。

ここでは、国民年金の受給額を増やす方法の一つとして、比較的始めやすい「付加年金」についてご紹介します。

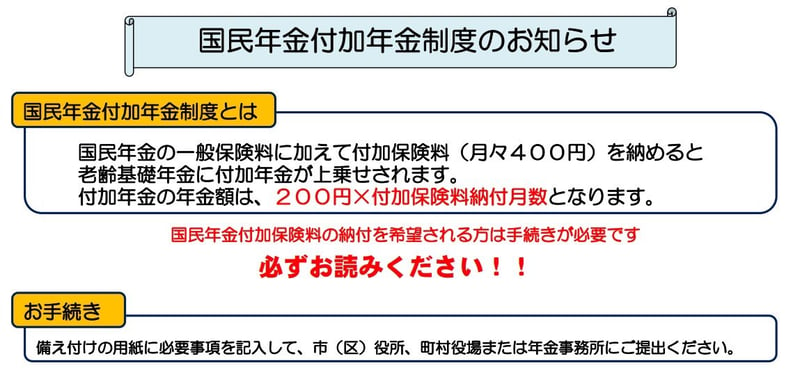

毎月の国民年金保険料(2026年度は1万7930円)に、月額400円の「付加保険料」を上乗せして納付することで、将来受け取る年金額を増やせる制度です。

個人型確定拠出年金(iDeCo)と付加年金は同時に加入できますが、iDeCoの掛金額によっては併用できないケースもあるため注意が必要です。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で計算されます。仮に20歳から60歳までの40年間、付加保険料を納め続けた場合を試算してみましょう。

この場合、毎年の年金受給額に9万6000円が上乗せされます。納付した保険料の総額は19万2000円なので、付加年金を受け取り始めてから2年で元が取れる計算となり、長生きするほどお得になる制度といえるでしょう。

会社員として厚生年金に加入しながら副業をしている場合を除き、自営業やフリーランスとして働く20歳から60歳の人は国民年金の加入対象となります。

この記事では、公的年金の基本的な仕組みや、厚生年金・国民年金の平均受給額、高齢者世帯の家計収支について、具体的なデータをもとに解説しました。

私が銀行に勤務していた頃、年金支給日(偶数月の15日)には、多くのシニア世代のお客さまが窓口を訪れていました。その中で印象的だったのは、現役時代の年収が同程度でも、年金生活において「不安そうに過ごす人」と「ゆとりを持って暮らしている人」がいたことです。

両者を分けていた大きな違いは、退職を機に生活水準、とくに固定費を見直せたかどうかでした。

家計収支のデータが示すように、老後は現役時代に比べて収入が大きく減少します。それにもかかわらず、住宅ローンの返済や現役時代と変わらない支出、利用していないサブスクリプションなどをそのまま続けてしまうと、現役時代に十分な収入があった人でも、家計はあっという間に赤字に陥る可能性があります。

家計収支の赤字額だけを見て、必要以上に不安になる必要はありません。大切なのは、老後を迎える前から家計を見直し、収入に合った支出へとスリム化しておくことです。それが、安心して老後を迎えるための最も現実的で効果的な備えになると感じています。

まずは、ご自身の家計を見直し、将来受け取れる年金額を把握することから、老後への備えを始めましょう。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者三菱UFJ銀行出身。資産運用コンサルティングに従事し、全国表彰を多数受賞。現在は「LIMO」編集部で金融ライターとして年金・資産運用など金融分野の記事を精力的に企画・執筆・監修している。

PROFILE

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて窓口業務およびリテール営業に従事。国内外株式の仲介をはじめ、国内外債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の提案・販売を担当し、資産運用コンサルティングに携わる。全国表彰を多数受賞。

金融業界で培った知識と実務経験を生かし、株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、記事の企画・執筆・編集・監修を担当している。

厚生労働省管轄の公的年金制度(老齢年金・障害年金・遺族年金)や社会保障をはじめ、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替、株式投資など、お金に関する幅広いテーマについて、制度の仕組みや最新動向をわかりやすく解説。金融機関での実務経験と金融ライターとしての知見を生かした記事を多数執筆し、Yahoo!ニュース経済カテゴリではアクセスランキング1位を多数獲得している。