宮野 茉莉子

元銀行員の筆者から「老後に向けたアドバイス」

日本年金機構が6月17日に更新した「令和8年度税制改正による公的年金等に係る主な改正事項」によれば、65歳以上で公的年金の源泉徴収の対象とならない年金額が、現行の205万円未満から214万円未満に引き上げられました。

手取り額に直結する税制改正の話題が注目される中、老後の生活を支える重要な柱である「公的年金」について、ご自身が将来いくら受け取れるのか、具体的に把握していますか?

筆者は日々メディアの編集部で年金や経済の動向を見ていますが、客観的なデータに基づいてご自身の受給額の目安を把握しておくことは非常に重要だと感じています。

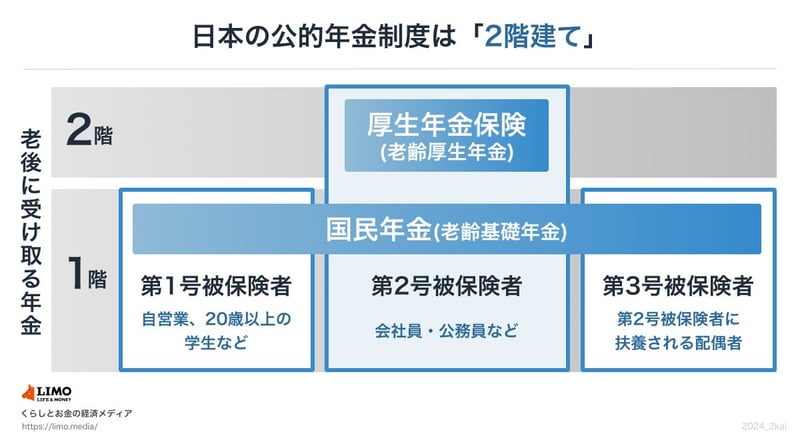

日本の公的年金は、国民年金と厚生年金の2階建て構造になっており、現役時代の働き方によって受給額が大きく変わります。

この記事では、年金の基本的な仕組みから、厚生年金・国民年金の最新の平均受給額、そして年金生活者のリアルな家計収支まで、公的なデータを基にわかりやすく解説します。ご自身のライフプランを見つめ直すきっかけとして、ぜひご活用ください。

日本の公的年金制度は、基礎となる1階部分の「国民年金」と、会社員などが加入する2階部分の「厚生年金」で構成される、いわゆる「2階建て」の仕組みになっています。

国民年金は、日本国内に住む20歳以上60歳未満のすべての人が原則として加入するもので、公的年金の土台となる部分です。国民年金保険料(※1)は、所得にかかわらず一律です。

一方、厚生年金は、会社員や公務員などが国民年金に上乗せして加入する制度です。保険料は毎月の給与や賞与の額に応じて決まります(※2)。

国民年金保険料を40年間(480カ月)すべて納付すると、65歳から満額(※3)の老齢基礎年金を受け取れます。保険料の未納期間がある場合は、その期間に応じて年金額が減額される仕組みです。

厚生年金の受給額は、加入期間の長さと、現役時代に納めた保険料の総額によって決まります。

※1 国民年金保険料:2026年度は月額1万7930円 ※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される ※3 国民年金の満額:2026年度は月額7万142円

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者三菱UFJ銀行出身。資産運用コンサルティングに従事し、全国表彰を多数受賞。現在は「LIMO」編集部で金融ライターとして年金・資産運用など金融分野の記事を精力的に企画・執筆・監修している。

PROFILE

2級ファイナンシャル・プランニング技能士(FP2級)保有。大学卒業後、株式会社三菱UFJ銀行にて窓口業務およびリテール営業に従事。国内外株式の仲介をはじめ、国内外債券、投資信託、生命保険、住宅ローンなど幅広い金融商品の提案・販売を担当し、資産運用コンサルティングに携わる。全国表彰を多数受賞。

金融業界で培った知識と実務経験を生かし、株式会社モニクルリサーチ(旧:株式会社ナビゲータープラットフォーム)に入社。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、記事の企画・執筆・編集・監修を担当している。

厚生労働省管轄の公的年金制度(老齢年金・障害年金・遺族年金)や社会保障をはじめ、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替、株式投資など、お金に関する幅広いテーマについて、制度の仕組みや最新動向をわかりやすく解説。金融機関での実務経験と金融ライターとしての知見を生かした記事を多数執筆し、Yahoo!ニュース経済カテゴリではアクセスランキング1位を多数獲得している。