パーソナルファイナンスニュース

国民年金保険料「払えないから未納」は絶対にNG!4つのリスクとリカバリー策を解説

和田 直子

老後資金の必要額は家計の収支次第。まずは現状把握から

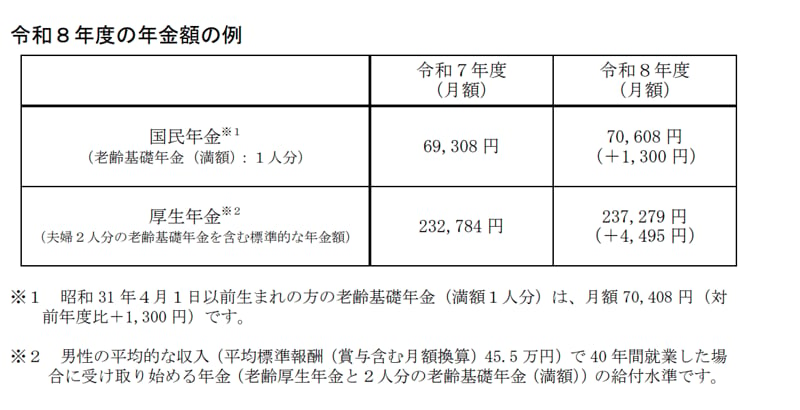

厚生労働省の資料「令和8年度の年金額改定についてお知らせします」によると、国民年金(老齢基礎年金、満額)は月額7万608円です。

また、標準的な厚生年金の受給モデル(夫婦2人分の国民年金を含む)では、月額23万7279円が支給される見込みです。

なお、この厚生年金のモデルケースは、夫が平均的な収入(平均標準報酬45万5000円)で40年間就業した場合を想定しています。

実際の受給額は個人の収入や加入期間によって大きく異なる点に注意が必要です。

ここまで、65歳以上の世帯における平均的な貯蓄額や生活費、年金の受給額について見てきました。

元証券会社のファイナンシャルアドバイザーとして、多くのシニア世代の資産の相談に乗ってきた中で、私はある共通点に気づきました。

それは、「貯蓄が数千万円あっても、自分の家計のリアルな収支が見えていない人は将来の不安を抱えやすくなっており、逆に貯蓄が平均以下でも、収支を把握している人は穏やかにセカンドライフを楽しんでいる」という事実です。

老後資金準備を検討する際は、ご自身の将来の家計が「黒字になるか、赤字になるか」を試算することが大切です。

将来の年金受給見込額は「ねんきんネット」で確認できます。

支出額は、現在の生活費をベースに、減少する仕事関連の費用や、増加する可能性がある趣味にかかる費用や介護費用などを考慮して計算するとよいでしょう。

さらに、毎月の生活費だけでなく、家電の買い替えや車検、住宅維持費といった「数年おきに発生する特別支出」への備えも求められます。

夏休みやお盆休みなど、まとまった時間を確保しやすいこの時期は、今後のライフプランを考えるのによい機会です。

ご自身の将来設計についてじっくり考えてみてはいかがでしょうか。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者SMBC日興証券(旧日興コーディアル証券)出身。証券外務員一種保有。富裕層や法人に向けた資産運用コンサルティングに従事。現在は「LIMO」編集部で金融ライターとして記事の企画・執筆・監修をしている。

PROFILE

一種外務員資格(証券外務員一種)保有。2005年にSMBC日興証券(旧日興コーディアル証券)へ入社し、富裕層や法人に向けた資産運用コンサルティングに従事。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、これまでの実務経験を活かし、官公庁の公的データなどに基づいた信頼性の高い金融記事を執筆。新NISAやiDeCoを活用した資産形成、公的年金(厚生年金・国民年金)の仕組み、社会保障制度などをテーマに、読者のライフプランに寄り添う実践的なマネー情報の企画・執筆・監修を行う。