東証プライムに上場する小売業銘柄のイオン(8267)について、2026年4月9日から2026年7月7日まで保有した場合の株価推移や変動率について紹介します。

あわせて、イオンの直近の2026年2月期決算の概況も簡単に振り返ります。

※本記事中の株価は、過去の株式分割の影響を調整した値を使用しています。

それでは早速見ていきましょう。

イオンの3か月間の株価推移と配当利回り

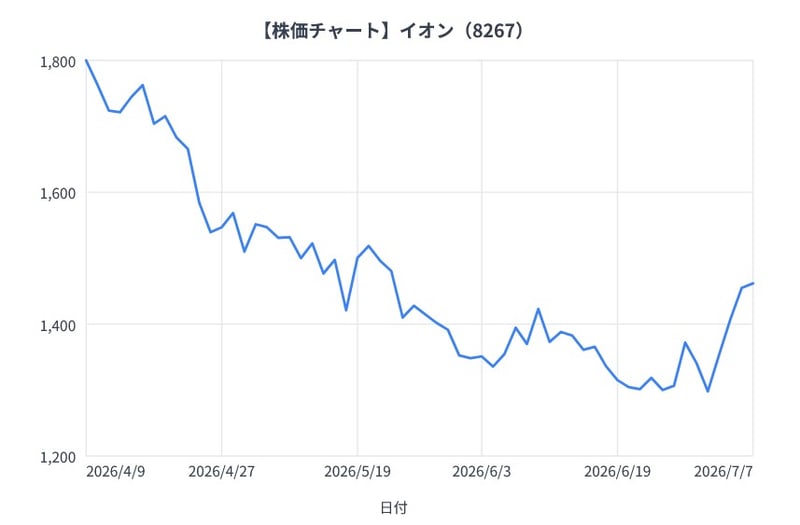

イオンの3か月間の株価チャート(折れ線グラフ)

イオンの株価は、2026年4月9日の1,800円から2026年7月7日の1,462円へと推移しました。

起点からは338円(-18.8%)下落した格好です。

3か月間の平均値は1,472円、最高値は2026年4月9日の1,800円(平均値との乖離率+22.3%)、最低値は2026年7月1日の1,298円(平均値との乖離率-11.8%)となっています。

- 起点(2026年4月9日):1,800円

- 終点(2026年7月7日):1,462円

- 期間平均値:1,472円

- 期間最高値(2026年4月9日):1,800円(平均値との乖離率+22.3%)

- 期間最低値(2026年7月1日):1,298円(平均値との乖離率-11.8%)

なお、2026年7月6日ベースの配当利回りは1.03%です。

イオンの直近の2026年2月期決算

イオンが2026年4月9日に発表した2026年2月期決算は、売上高10兆7,153億円(前年同期比+5.7%)、営業利益2,704億円(同+13.8%)、純利益726億円(同+167.5%)でした。営業利益・純利益はともに増益となりました。

- 売上高:10兆7,153億円(前年同期比+5.7%)

- 営業利益:2,704億円(前年同期比+13.8%)

- 純利益:726億円(前年同期比+167.5%)

- EPS:26.87円

直近の有価証券報告書によりますと、当期は物価上昇が続き消費者の節約志向が根強いなかで、生活必需品を中心に購入単価の抑制やプライベートブランド志向の高まりが見られました。一方で外食や旅行などのサービス分野は回復基調を維持し、インバウンド需要の拡大もあって、個人消費の二極化が続きました。

このような環境のもと、営業収益は前期を上回りました。ヘルス&ウエルネス事業では食品分野の強化や調剤併設の推進に取り組み、ディベロッパー事業やサービス・専門店事業とともに、グループ全体の収益成長を下支えしました。

加えて、グループ横断でのコストコントロールや、DXを活用した業務プロセス改革・生産性向上の取り組みが進み、営業利益と経常利益は前期を上回りました。事業構造改革を加速する過程でコストが発生しましたが、ツルハホールディングスの連結子会社化により生じた段階取得に係る差益でこれらのコストを吸収し、親会社株主に帰属する当期純利益は前期を上回りました。

ヘルス&ウエルネスやディベロッパーなどの事業が収益を支え、構造改革に伴うコストを子会社化に伴う差益が補ったことが、増収増益につながったとうかがえます。

関連タグ

アナリスト

株式会社モニクルリサーチ

アナリスト

株式会社モニクルリサーチオリックスなどの国内金融機関出身。日本株アナリストおよび財務アドバイザーとして決算分析や資金調達を主導。「日経CNBC」出演などメディアを通じた相場解説の実績も豊富。企業財務に精通し、現在はモニクルリサーチで金融ニュースの深掘り記事を発信。

PROFILE

2022年より株式会社モニクルリサーチに所属。企業財務や金融ニュースの深掘り記事を精力的に発信し、読者の客観的な事実判断をサポートしている。

以前は第四銀行(現・第四北越銀行)やオリックスで中小企業融資に携わった後、DZHフィナンシャルリサーチやフィスコにて日本株アナリストとして活躍。上場企業の決算・M&A分析、IPO企業の初値予想レポートなどを多数執筆した。

さらに財務アドバイザーとして資金調達やIRコンサルティングも主導。経済情報番組「日経CNBC」への出演やリフィニティブへのレポート寄稿など、メディアを通じた相場解説の実績も豊富に持つ。

RELATED ARTICLES関連記事