パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

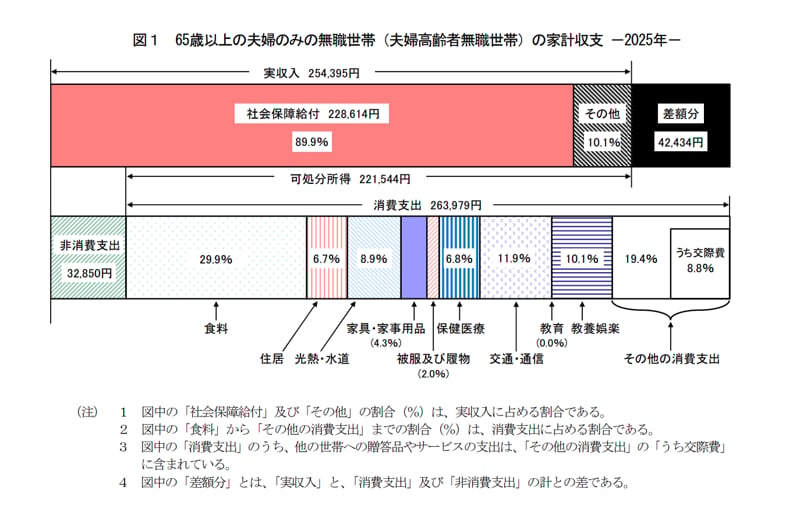

総務省統計局「家計調査報告〔家計収支編〕2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の消費支出の内訳は、次のとおりです(1か月当たり)。

現役時代に大きな割合を占めがちな教育費は0.0%となり、支出の中心は食料や交通・通信、教養娯楽といった日々の暮らしに関わる項目に移っています。

保健医療も一定の割合を占めており、年齢を重ねることで医療・健康関連の支出が家計のなかで存在感を持つようになる様子もうかがえます。

教育費のように定年後には縮小・消滅する支出がある一方、健康関連など新たに重みを増す支出もあります。こうした変化を念頭に、30歳代から60歳代のいまできることを考えてみましょう。

また、非消費支出と消費支出を合計すると1カ月の生活費は29万6829円であり、平均で月42,434円の赤字となっています。あくまで平均値ではありますが、自身の場合の家計収支はいくらか考えておきたいところでしょう。

貯蓄の状況と、定年後の支出の変化をふまえて、いまのうちに整えておきたいことを3つみていきましょう。

教育費は、子どもの成長にともなって増減し、いずれ大きな支出ではなくなる家庭も多いでしょう。教育費の負担が一段落したタイミングで、それまで教育費に充てていた分を、そのまま貯蓄や新NISAなどの積立に切り替えると、無理なく資産形成のペースを上げやすくなります。

ただし、投資には元本割れのリスクがあります。金融商品や投資方法などによってリスクが異なるため、ご自身の家計や考え方、リスク許容度に合うものを無理のない範囲で検討したいところです。

子どもが成長し、また巣立つことで、これまでかかっていた費用がかからなくなります。たとえば外食費や保険、光熱費、家賃などは子どもが巣立つことで見直せる可能性がありますので、家族のかたちが変わるタイミングで支出面を見直しましょう。

当たり前のようにしていた外食や見直していない保険、光熱費などを見直すことで、貯蓄に回せる金額がうまれる場合もあります。

一般的に定年後は保健医療や教養娯楽にかかるお金の存在感が増していく傾向があります。現役のうちから、生活防衛資金とは別に、医療・健康のための備えや、趣味・レジャーのための資金をゆるやかに枠として分けておくと、支出の中身が変わっていく将来にも対応しやすくなるでしょう。また、車の維持費や家電を含めた買い替え費用もあらかじめ予定して貯蓄しましょう。

今回みてきた定年後の家計は教育費が0.0%になるなど、支出の中身が一般的な現役時代から大きく変わっていました。また、30歳代から60歳代までの二人以上世帯の貯蓄は、年代が上がるほど平均・中央値ともに増えていく一方、その開きも大きくなっていきます。

支出の姿が変わることを知っておけば、いまの貯蓄や積立の計画にも活かせます。まずは自分の年代の中央値や定年後の支出内訳をたしかめ、「自分のケース」について具体的な試算などを行い、老後資金対策を考えてみてくださいね。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。