パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

老後資金の備えを考える際に、具体的に試算したい「老後の生活費」。とはいえ、「今忙しくて老後の生活費まで考えられない」なんてご家庭も多いかもしれませんね。

今回は現役世代の貯蓄額の平均・中央値を見た後に、定年後の生活費について、その平均額と内訳をみていきます。そして元金融機関出身の筆者が、現役時代から備えたいこと3つについても確認します。

老後の備えは一朝一夕ではいかず、現役時代のうちから長期間かけ、コツコツ備えることが重要です。現役世代の平均・中央値を見ながら、老後の平均的な生活費を知ることで、「自分のケース」について詳しく考えてみてください。

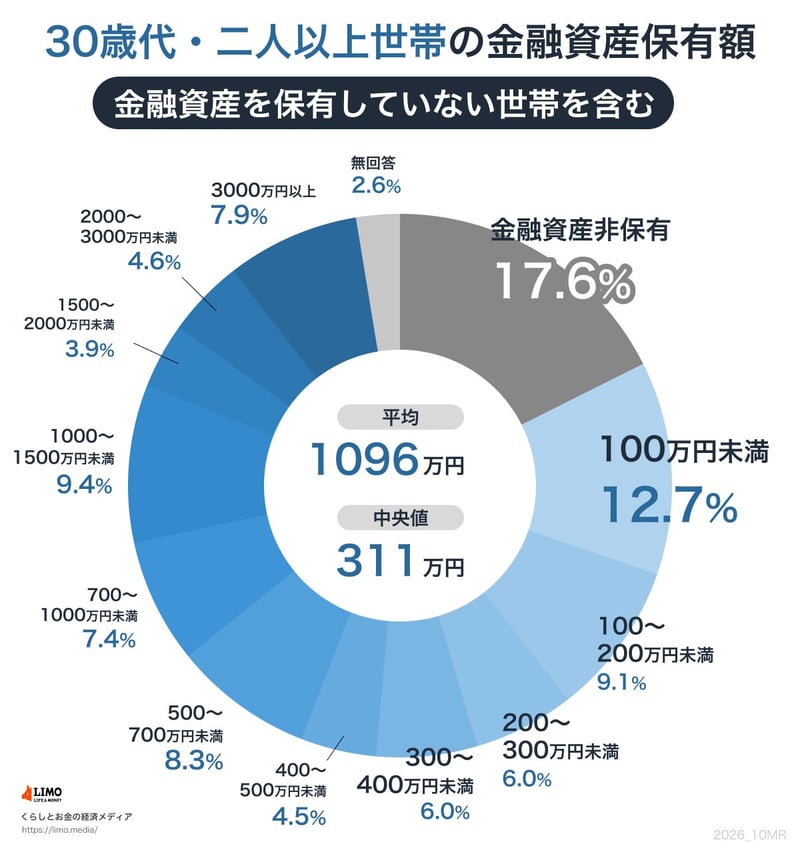

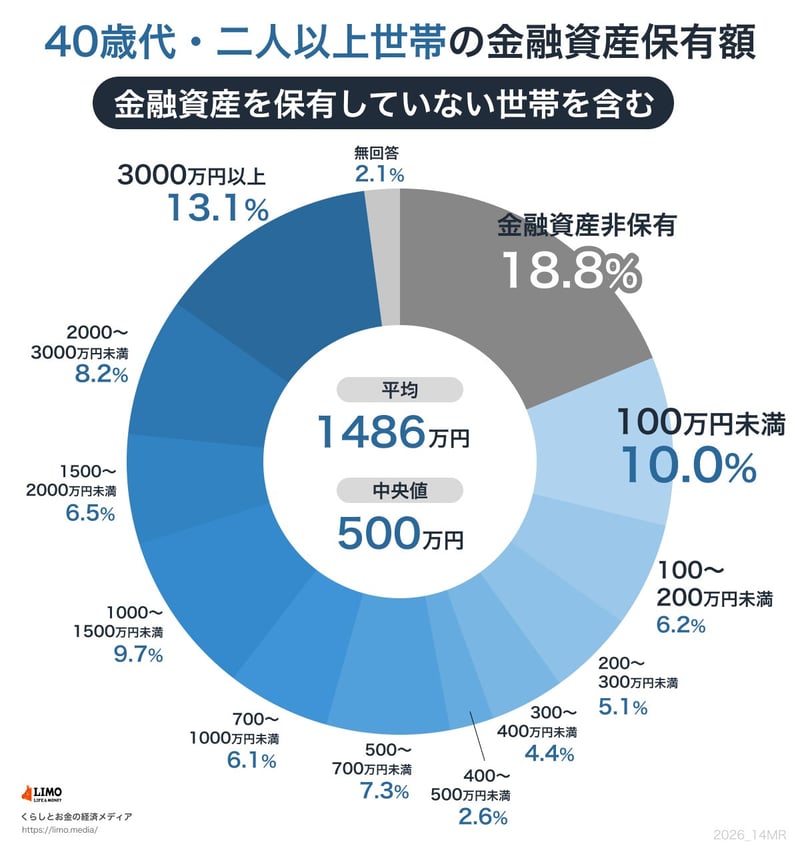

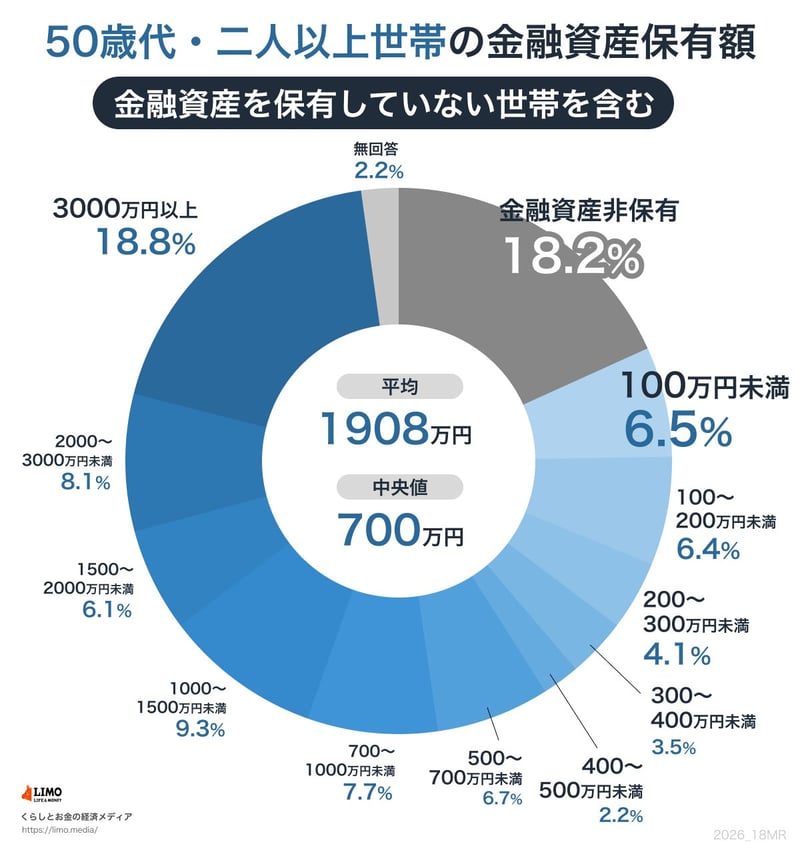

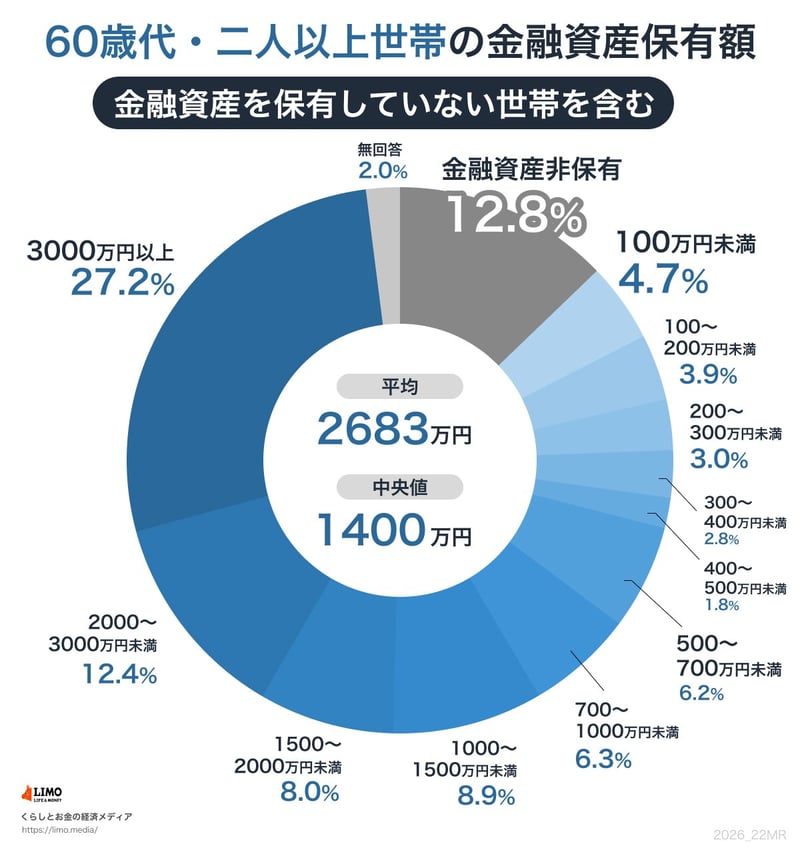

まずは、現在の年代別の貯蓄額を確認していきましょう。金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、二人以上世帯の年代別の金融資産保有額は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

年代が上がるほど、平均・中央値ともに大きくなっていきますが、両者の開きも基本的には同時に広がっていきます。上位の資産を持つ世帯が平均を押し上げる度合いが年代とともに強まっているとみられ、自分の年代の目安をつかむなら、中央値のほうが参考になりそうです。

貯蓄がまったくない「貯蓄ゼロ」の世帯は、30〜50歳代でおおむね2割弱、60歳代では12.8%に下がります。反対に「2000万円以上」の世帯は、30歳代12.5%から60歳代39.6%へと大きく伸びており、年代が上がるほど資産を積み上げた世帯の存在感が増していく構図です。

こうした貯蓄を経て迎える定年後は、実際にどのようなお金の使い方になっているのでしょうか。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。