パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

好調な運用を支えるのは「分散・長期・リバランス」

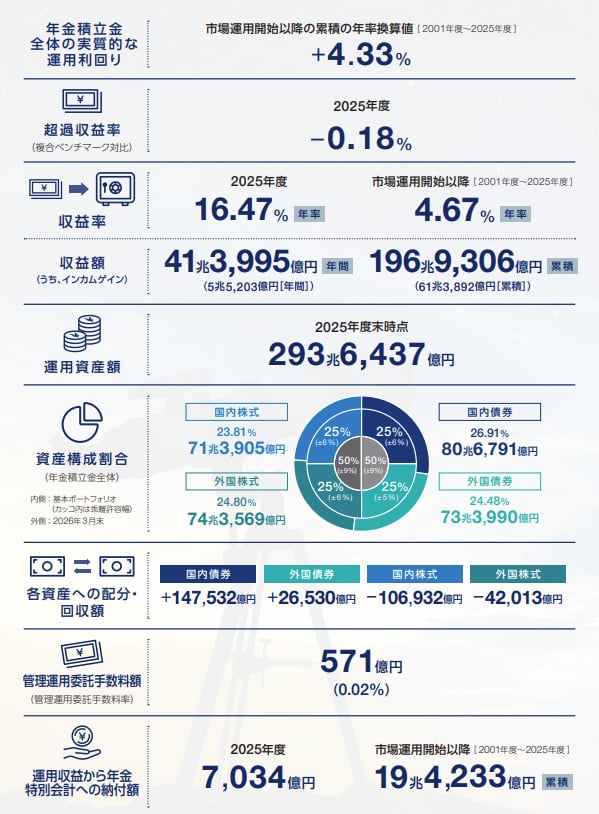

世界最大級の機関投資家であるGPIFは、「特定の資産に偏らず、国内外の株と債券に25%ずつ分散する」「値上がりした資産は利益確定し、自動的にリバランスする」という、王道でシンプルな運用をしています。

実は、筆者が銀行員時代にも「分散投資」と「リバランス」の重要性は、毎日のように窓口でお客様にお伝えしていました。

しかし、実際に個人で運用を始めると、「分散投資は最初に設定すればできるけれど、リバランスはちょっと難しい…」と感じる方が多いようでした。

特に長期の資産運用で投資信託を使うとなると、基本的には「ほったらかし」になりがちですよね。

もし、自分で管理するのが手間に感じるなら、最初から複数の資産に分散投資されている「バランスファンド」を選ぶのも一つの手です。これなら、運用のプロが自動でリバランスまで行ってくれます。ただし、そのぶん保有コスト(信託報酬)がやや高めに設定されているのがデメリットです。

一方で、「なるべく低コストで運用したい」「株なら株、債券なら債券と、中身がシンプルな方が分かりやすくていい」という方は、バランスファンドではなく、シンプルな単体ファンドを組み合わせて持つのがおすすめです。

その代わり、時々で構いませんので、全体の資産状況をご自身でチェックして、崩れたバランスを直す「手動リバランス」を行ってみてください。

定期的に自分の資産と向き合い、値上がりしたものを一部売却して値下がりしたものを買い増す。このリバランスを意識するだけで、その時の経済状況により適した、効率的な運用ができるようになります。

世界一の投資家であるGPIFですら、毎日動く市場に合わせて厳格にリバランスを行っています。

「分散・長期・リバランス」の3原則を守ることを意識してみると良いでしょう。

【免責事項】

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。