パーソナルファイナンスニュース

【住宅ローン】30歳で4000万借入「35年と50年返済」比較!総返済額の差はどれくらい?FPが解説

村岸 理美

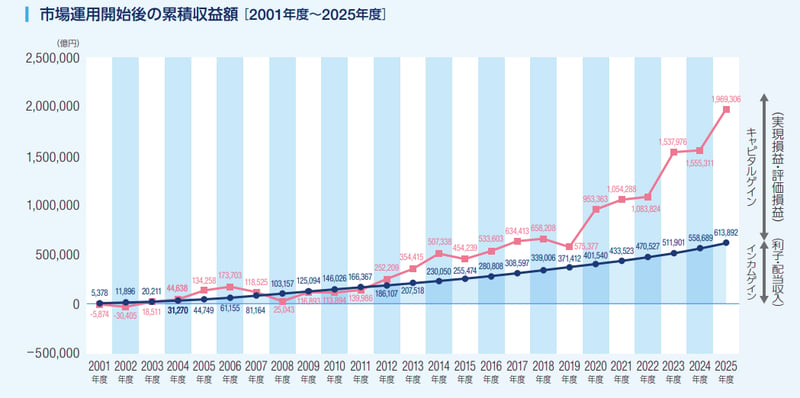

好調な運用を支えるのは「分散・長期・リバランス」

公的年金の積立金を管理・運用しているGPIF(年金積立金管理運用独立行政法人)は、2001年度の市場運用開始以来、年率換算で+4.67%という安定した収益率を達成しています。

2025年度における期間収益率は+16.47%と、好調な結果を示しました。

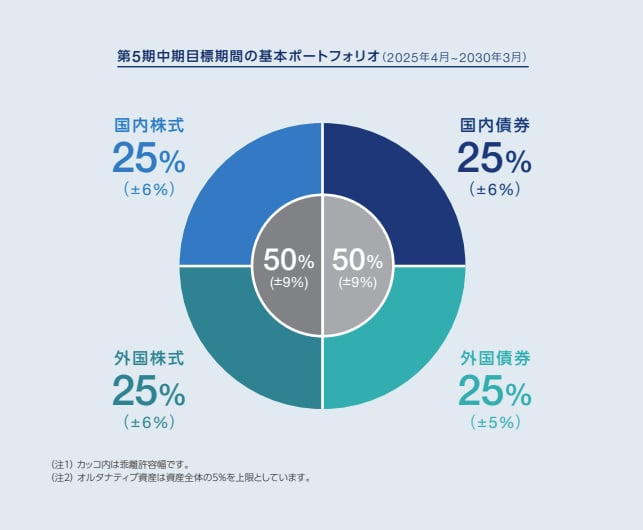

GPIFは5年に1度、基本ポートフォリオを設定します。

2026年3月末時点の基本ポートフォリオは、国内外の債券と株式に25%ずつ。

しかし、株価や為替は毎日動くため、常にぴったり25%をキープするのは不可能です。そこで設けられているのが「乖離許容幅」です。

◆基本ポートフォリオ(乖離許容幅)◆

たとえば、日本株の運用が好調すぎて全体の比率が大きく膨らみ、乖離許容幅を超えそうになった場合には、一部を利益確定させて別の資産に回すといった調整(リバランス)を行い、常に理想的なバランスを維持するよう努めています。

この「4資産に25%ずつ」という資産配分は、一度決めたらずっとそのままというわけではありません。原則として5年に1度、見直されています。

なぜ5年に1度なのかというと、国が5年に1度、日本の年金制度の健康診断にあたる「財政検証」を行うからです。

「これからの日本は物価がこれくらい上がりそう」「賃金はこのくらいになりそう」という最新の将来予測データに合わせて、GPIFも運用の計画書(中期目標)を5年ごとに作り直しています。

このように、時代の変化に合わせて計画をアップデートしているからこそ、長期にわたる安定的な運用が可能になっているのです。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。