パーソナルファイナンスニュース

【おひとりさまの年金】平均月額、男女で「約5.8万円」の差あり!タイプ別・年金額まとめをみる

村岸 理美

現役時代の働き方はどう影響する?厚生年金と国民年金のライフコース別モデル5つ

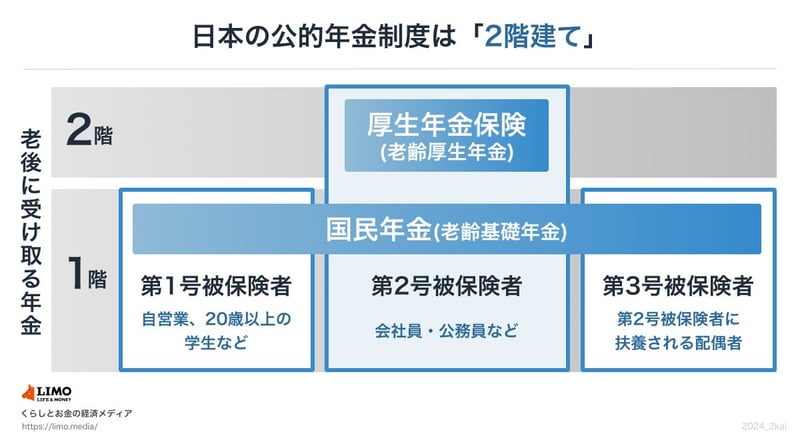

日本の年金制度は「1階部分の国民年金(基礎年金)」と「2階部分の厚生年金」で構成されています。

国民年金の加入者は第1号被保険者から第3号被保険者に区分されます。

このうち第2号被保険者が、後ほど説明する厚生年金に加入します。

厚生年金保険料を支払っている方は、別途国民年金保険料を支払う必要はありません。

また、第3号被保険者にも保険料の納付義務はありません。

※1 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まず、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します ※2 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を掛けて計算されます。

なお、老後受給できる年金額は、加入している年金の種類だけでなく「現役時代の働き方」によっても異なります。

年金には個人差があるからこそ、全体の平均額だけでは把握しきれない部分もあります。

「将来、自分はどのくらいの年金を受け取れるのだろう?」と確認する一助となるよう、ここではライフコースごとの目安額を紹介します。

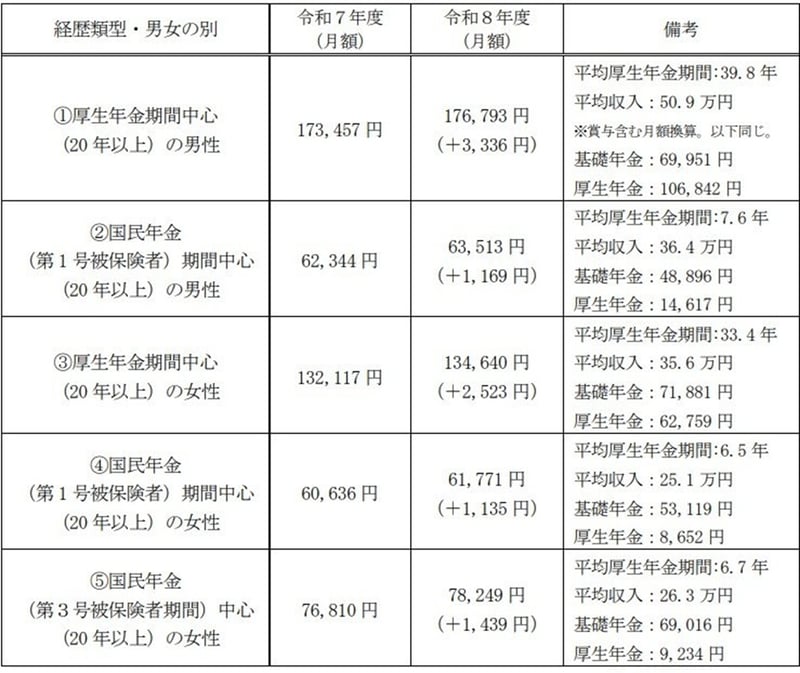

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

この資料では、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類し、年金額の概算が示されています。

出所:厚生労働省「令和8年度の年金額改定についてお知らせします」

厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者SMBC日興証券(旧日興コーディアル証券)出身。証券外務員一種保有。富裕層や法人に向けた資産運用コンサルティングに従事。現在は「LIMO」編集部で金融ライターとして記事の企画・執筆・監修をしている。

PROFILE

一種外務員資格(証券外務員一種)保有。2005年にSMBC日興証券(旧日興コーディアル証券)へ入社し、富裕層や法人に向けた資産運用コンサルティングに従事。現在は、くらしとお金の経済メディア「LIMO(リーモ)」編集部にて、これまでの実務経験を活かし、官公庁の公的データなどに基づいた信頼性の高い金融記事を執筆。新NISAやiDeCoを活用した資産形成、公的年金(厚生年金・国民年金)の仕組み、社会保障制度などをテーマに、読者のライフプランに寄り添う実践的なマネー情報の企画・執筆・監修を行う。