住宅ローンの資金計画を立てる際、まず検討したいのが全期間固定で返済額が確定する「フラット35」です。確実に希望の物件を手に入れるためには、シミュレーションで「実際に借りられる額」の目安を正しく把握し、戦略的に審査の準備を進めることが欠かせません。

この記事では、フラット35の仕組みや審査基準のポイントに加え、公式ツールを使った効率的なシミュレーションの活用方法を解説します。金融機関の比較方法や「事前審査」の重要性まで、実務的な知識を凝縮しました。賢い住宅ローン選びをここから始めましょう。

フラット35の基本知識:その仕組みと民間ローンとの違い

フラット35の仕組み:住宅金融支援機構と民間金融機関の提携ローン

フラット35は、住宅金融支援機構と民間の金融機関が提携して提供する、全期間固定金利型の住宅ローンです。

市場金利の変動に影響されず、借入時の金利が完済まで固定される点が大きな特徴です。

金利引き下げ制度(フラット35Sなど)を利用して一定期間の金利が変わるケースでも、借入時点で完済までの総返済額が確定します。そのため、長期的な資金計画が立てやすいという利点があります。

民間ローン(変動金利)との比較で見るフラット35の特徴

住宅ローンを選ぶ際には、フラット35と民間ローンを比較することが不可欠です。

民間の銀行などが提供する住宅ローンでは、市場の金利動向に応じて金利が見直される「変動金利」が主流です。一般的に変動金利は固定金利より低めに設定されていますが、将来金利が上昇すれば返済額が増えるリスクがあります。

また、民間ローンでは団体信用生命保険(団信)への加入が必須の場合がほとんどですが、フラット35では任意加入です。このため、健康状態が理由で団信への加入が難しい方でも、住宅ローンを利用できる道が開かれています。

| フラット35 | 民間ローン(変動) | |

| 金利タイプ | 全期間固定金利 (条件により引下げ期間あり) | 変動金利 (市場で金利が変動する) |

| 金利の水準 | 変動金利タイプより高めに設定 | 固定金利タイプより低く設定 |

| 返済額の変動 | なし (完済までの月々の返済額が確定) | あり (返済期間中に増えるリスクあり) |

| 団信の加入 | 任意(持病があっても可) | 必須(原則、加入が必要) |

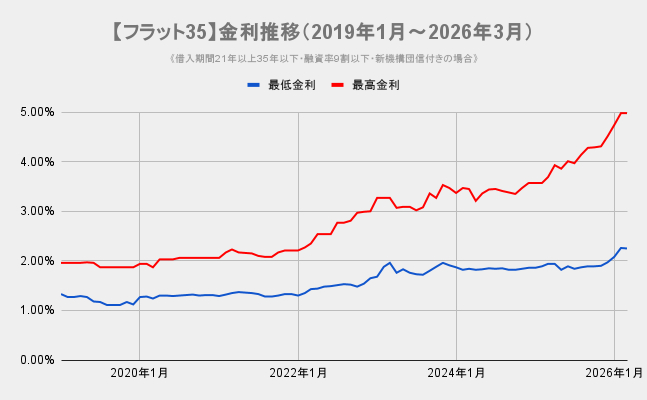

金利の動向は?フラット35の金利推移と現在の状況

過去の金利推移を見ると、2019年頃には1%台前半という過去最低水準を記録しましたが、近年の金融市場の変動を受け、金利は上昇基調にあります。

出所:住宅金融支援機構「【フラット35】借入金利の推移」をもとに編集部作成

しかし、将来的な金利上昇の可能性を考えると、現時点で長期間の金利を確定できることは大きなメリットです。金利上昇への備えとして、フラット35は引き続き有力な選択肢の一つといえるでしょう。

資金計画に役立つ!フラット35シミュレーションの具体的な使い方

年収から借入可能額を把握し、月々の返済額を試算する

無理のない資金計画を立てる上で、フラット35のシミュレーションツールの活用は非常に重要です。

まず自身の年収を基に、借入可能な上限額を把握します。

次に、毎月の返済シミュレーションを使い、家計を圧迫しない範囲で返済できる適切な借入額を見極めることが重要です。

「フラット35S」など優遇金利を適用したシミュレーションのポイント

省エネルギー性や耐震性などに優れた質の高い住宅の場合、「フラット35S」という金利引き下げ制度を利用できることがあります。

この制度を利用すると、当初5年間もしくは10年間の金利が引き下げられます。フラット35の金利シミュレーションをする際には、購入予定の物件がこの条件に該当するかを確認しましょう。

フラット35Sのシミュレーション機能を使えば、優遇金利が適用された後の正確な返済額を計算できます。

優遇期間が「5年」か「10年」かは、物件の性能や家族構成などから算出される「ポイント」で決まります。ご自身が取得できるポイント数を把握した上でシミュレーションすることが、より正確な計画につながります。

返済期間を最長50年にできる「フラット50」のシミュレーション

長期優良住宅のように、一定の厳しい基準を満たした住宅では、返済期間を最長で50年まで延ばせる「フラット50」という制度もあります。

フラット50でシミュレーションすると、35年返済のローンに比べて月々の返済負担を大幅に軽減できることが確認できます。なお、このような長寿命住宅の建設では、日照や風のシミュレーションを取り入れるなど、綿密な設計が求められます。

総支払額を抑える鍵「繰上げ返済」シミュレーションの活用

住宅ローンは契約後の返済計画も重要です。将来、まとまった資金ができた場合には、フラット35の繰上げ返済シミュレーションを使ってみましょう。

早い段階で元金を減らすことで、将来支払う予定だった利息を大きく減らし、総返済額を効果的に圧縮できます。

フラット35が適しているのはどんな人?審査基準も解説

金利変動リスクを避けたい人におすすめ

フラット35は、金利の変動リスクを避け、安定的で堅実な返済計画を望む方に特に向いています。

景気動向によって毎月の返済額が変わることに不安を感じる方や、子どもの教育費や老後資金の計画を早期に固めたいファミリー層にとって、適した選択肢といえるでしょう。

個人事業主や転職直後でも申し込みやすい理由とは

民間ローンの審査では、複数年にわたる安定収入や勤続年数が重視される傾向があります。

一方、フラット35は審査基準が明確である点が特徴です。重視されるのは、勤続年数よりも「年収に対する返済負担率」が基準内であることと、「購入物件が住宅金融支援機構の技術基準を満たしているか」という点です。

このため、収入に変動がある個人事業主や、キャリアアップのために転職した直後の方でも、現在の収入が基準を満たしていれば、審査を通過できる可能性があります。

無職の場合の申し込みは可能?収入合算のケース

「無職でもフラット35の審査に通るか」という疑問を持つ方もいますが、住宅ローンである以上、返済能力を示す安定した収入が前提となります。

無職の方が単独で借り入れることはできません。しかし、安定した年金収入がある方や、十分な収入を持つ家族(配偶者や子など)と収入を合算する「リレー返済」といった方法を利用すれば、家族の収入を合算することで、世帯として審査を通過できる場合があります。

金融機関の選び方:フラット35はどこで申し込むのが最適か

フラット35の基本的な商品設計はどの金融機関で申し込んでも同じです。

しかし、「どこで申し込むのが良いか」を判断する際には、金融機関ごとに異なる「融資手数料」と「金利」を比較検討することが重要になります。

取り扱い窓口によって初期費用や返済額が変わるため、複数の金融機関を比較することが大切です。

「融資手数料」と「金利」からトータルコストを比較する

手数料の支払い方法には、借入額に一定率を掛ける「定率型(例:借入額の2.2%)」と、借入額にかかわらず一定の金額を支払う「定額型(例:一律5万5000円)」の2種類があります。初期費用を抑えたいなら定額型が有利ですが、その分、毎月の金利は高めに設定されていることが多いです。自身の資金状況に合わせて、総支払額が最も少なくなるプランを選ぶことが賢明です。

ポイント還元や付帯サービスといった「総合力」で比較

金利や手数料以外に、各金融機関が提供する独自の付帯サービスにも注目してみましょう。

近年、住宅ローン契約者向けに「提携銀行の振込手数料無料」や、「毎月の返済額に応じたポイント還元(Vポイントや楽天ポイントなど)」といったサービスを提供する金融機関が増えています。35年という長い返済期間を考えると、日常的に利用するポイントや銀行サービスとの相性も、実質的なコストを左右する大切な比較要素です。

手続きの簡便さも重要:「フラット電子」対応のメリット

近年、手続きの負担を軽減する「フラット電子(電子契約サービス)」を導入する金融機関が増加しています。これは、従来の紙の契約書への署名や捺印に代わり、オンラインで手続きが完了するサービスです。契約書に必要な印紙代が不要になるうえ、手続きが迅速に進むというメリットがあります。電子契約に対応している金融機関を選ぶのも一つの賢い選択です。

シミュレーションの次は「事前審査」へ進むべき理由

シミュレーション結果はあくまで目安。実際の借入額と異なる可能性

Webサイトのツールで算出したシミュレーション結果は、あくまで自己申告に基づく試算であり、目安と捉えるべきです。

実際の借入可能額や適用金利は、個人の信用情報(クレジットカードの利用履歴など)や、購入物件の評価額によって変わります。シミュレーションで借入可能と表示されても、実際の審査では希望額に届かなかったり、条件が変更されたりすることもあるため、この結果を鵜呑みにするのは避けましょう。

「事前審査」で正確な借入可能額を把握することが資金計画の第一歩

「実際にいくらまで借りられるのか」を正確に知るためには、Web上の計算だけで終わらせず、次のステップとして、事前審査(仮審査)を申し込むことが欠かせません。

事前審査を受けると、金融機関があなたの信用力に基づいて算出した、より具体的な借入可能額がわかります。この段階を早めに経ておくことで、物件探しの予算が具体的になり、計画的にマイホーム選びを進めることができます。

注意点:事前審査の通過が融資の確定ではない

ただし、「事前審査に通れば融資が確定するわけではない」という点は理解しておく必要があります。住宅ローンの審査は、大きく2つの段階に分かれています。

事前審査(人の審査):収入や信用情報から返済能力を判断

本審査(家と人の詳細審査):物件の価値や健康状態などを最終的に確認

特にフラット35では、本審査で「物件が住宅金融支援機構の定める技術基準を満たしているか(適合証明書の取得)」が厳しく審査されます。申込者の審査は通過しても、物件が基準を満たさないために融資が実行されないというケースも少なくありません。事前審査はあくまで第一関門と捉え、慎重に計画を進めましょう。

後悔を避けるために複数の金融機関で比較検討を

納得のいく住宅ローンを選ぶためには、一つの金融機関に絞らず、複数の窓口で比較検討することが非常に重要です。

フラット35を検討している場合でも、ネット銀行などが提供する低金利の民間ローン(固定金利タイプなど)と並行して事前審査を申し込んでみるのも良いでしょう。手数料や付帯サービスまで含めた総返済額を比較することで、総返済額で数百万円もの差が生まれることもあります。

住宅ローンの申し込み先:おすすめの窓口や相談サービス

金利や手続きの手軽さを重視する場合

金利の低さや手続きの簡便さを重視するなら、ネット銀行が提供するフラット35の窓口が有力な選択肢になるでしょう。

専門家のアドバイスを受けたい場合

「フラット35が本当に自分に合っているか知りたい」「最も条件の良い金融機関をまとめて比較したい」といった場合は、専門家が無料で最適な銀行を提案してくれる一括比較・相談サービスの活用を検討してみるのも一つの方法です。

まずは無料の事前審査などを利用して、理想のマイホーム購入を具体的な計画へと進めてみてはいかがでしょうか。

まとめ:フラット35で後悔しないためのポイント

フラット35は、将来の金利上昇リスクを避け、安心してマイホームの返済計画を立てたい方にとって、非常に頼りになる選択肢です。

まずはシミュレーションツールで無理のない返済計画を立て、ご自身のライフプランに合った金融機関を選ぶことが大切です。

そして、その計画を現実のものとするために、複数の金融機関や比較サービスを活用し、早めに事前審査に申し込むことを検討しましょう。

参考資料

.jpg)

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行に入社。三井住友信託銀行に転職後、資産運用アドバイザー業務に約10年間従事。

現役世代からシニア層、富裕層と幅広い個人顧客に対し、資産運用コンサルティングを行う。

<主な専門領域>

投資信託、ファンドラップ、外貨預金、生命保険、医療保険、住宅ローン、事業性ローン、贈与、相続、遺言信託、不動産など、多岐にわたる金融サービスと承継対策をワンストップで提案。特に、長期的な資産形成や富裕層向けのウェルスマネジメント、シニア世代への承継・相続の分野で豊富な知識と実績を持ち、表彰歴多数。

現在は、株式会社モニクルリサーチが運営する【くらしとお金の経済メディア「LIMO(リーモ)」】のマネー編集部にて企画・執筆・編集・監修を幅広く担当。

厚生年金保険と国民年金保険(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用を専門とする。

NISA、iDeCo、住宅ローン、カードローンなどの国民生活に直結する金融情報を始め、FX、株式投資、金(ゴールド)などの投資経験をいかし仕組みやリスクなどを分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数達成