村岸 理美

公的年金の受給額は「働き方」でここまで違う!親の年金振込通知書を見て気づいた、現役世代が知るべき老後資金対策の重要性

「人生100年時代」といわれる現代、老後の生活設計において公的年金の重要性はますます高まっています。

日本の公的年金は「2階建て」構造となっており、1階部分にあたる国民年金(基礎年金)の平均受給月額は約5万9000円です。

では、2階部分の「厚生年金」を合わせると、いまのシニア世代は毎月いくら受け取っているのでしょうか?

実は、厚生年金は現役時代の働き方によって受給額に大きな男女差・個人差が生まれます。

さらに、平均額を見て「これくらいもらえるなら安心」と思っていると、老後に思わぬ「落とし穴」にはまることも……。

筆者が親の『年金振込通知書』を見てハッと気づかされた、年金の「額面」と「手取り」のシビアなギャップと、老後に向けたリアルなお金の実情を解説します。

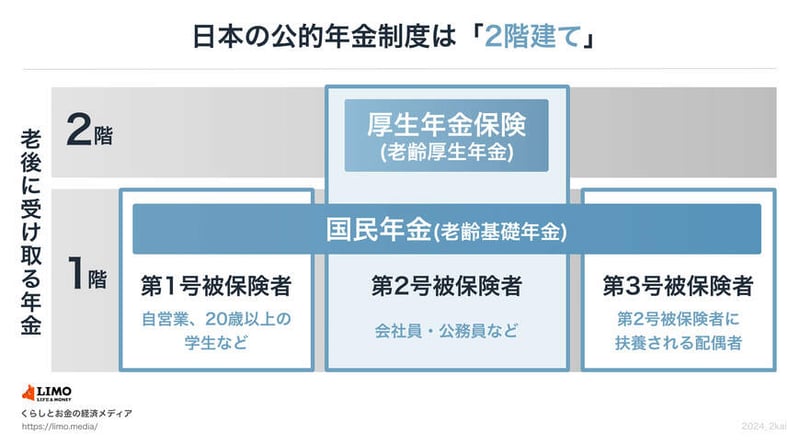

はじめに、日本の公的年金制度の仕組みについて、下の図を用いて解説します。

1階部分にあたる「国民年金(基礎年金)」は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入する、年金制度の土台となる部分です。その上に乗る2階部分が「厚生年金」で、会社員や公務員などが国民年金に加えて加入する仕組みになっています。

それでは次に、国民年金と厚生年金それぞれの受給額の現状を比較してみましょう。

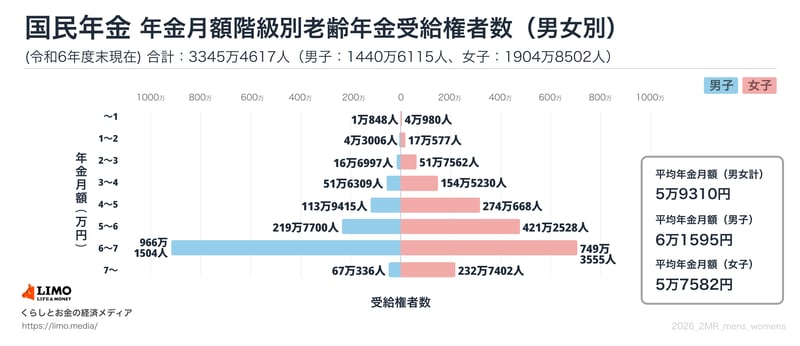

厚生労働省が公表した「令和6年度 厚生年金保険・国民年金事業の概況」を基に、まずは国民年金(基礎年金)の受給額から確認していきましょう。

全体の平均月額は5万9310円で、内訳は男性が6万1595円、女性が5万7582円です。

国民年金の保険料は原則として一律であり、受給額は保険料を納付した期間の長さに応じて決まる仕組みです。

制度の土台という性質から、男女間での受給額に大きな差は見られません。続いて、厚生年金について見ていきましょう。