安達 さやか

「65歳以上の一人暮らし」はどれくらい増えているか

40~50歳代になると段々と目に見えてくる「老後」。どのような老後を過ごしたいか考えながらも、同時に「希望のセカンドライフを過ごせるほどお金に余裕はあるのだろか…」と不安に感じることもあるでしょう。

とはいえ、物価高が家計を圧迫する現状では、今の生活で手いっぱいでなかなか老後のことまで考えられないとう人もいるでしょう。

おひとりさまはひとりで生活費も将来の備えも自分自身でやりくりしていく立場だからこそ、情報を積極的に取り入れ、自身でできる選択肢を複数持ち、計画的に老後にむけて備えたいもの。

そこで今回は以前証券会社で勤務しており、かつ今は40歳代のおひとりさまである筆者が40歳代・50歳代の平均貯蓄額と中央値を確認したあと、65歳以上の一人暮らしがどれくらい増えているのかをみたうえで、実際に行ってよかったおすすめの老後に向けた行動を3つご紹介します。

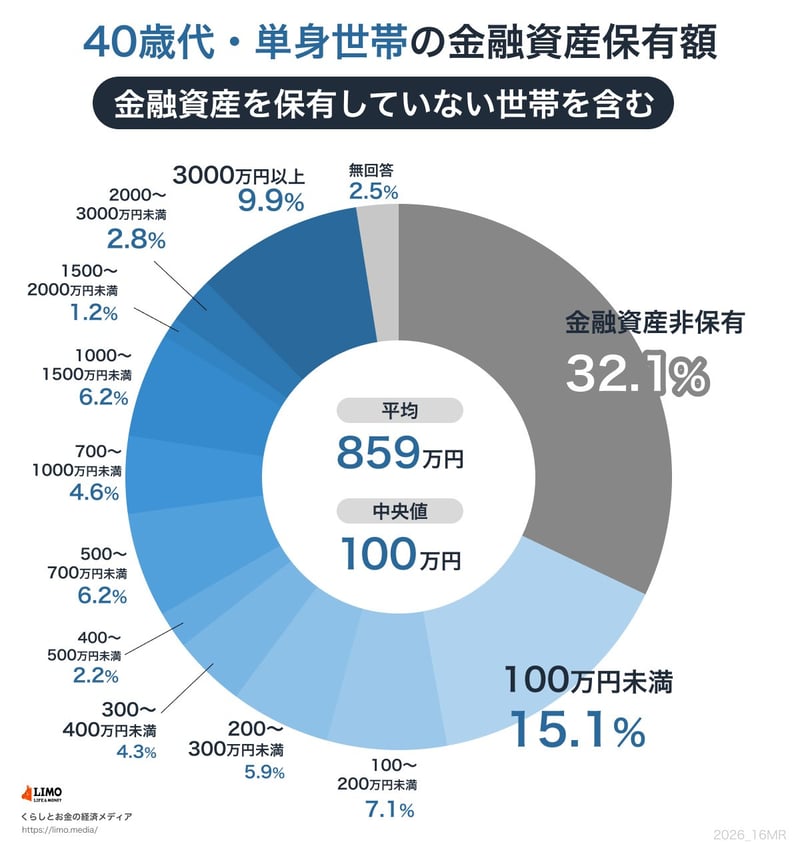

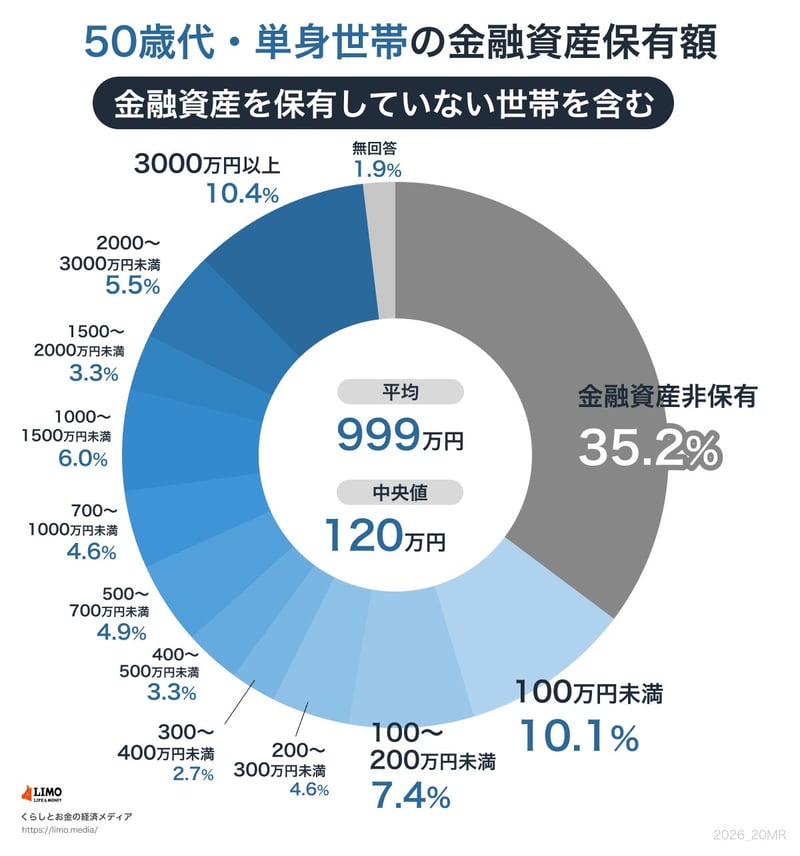

まず現在の状態を把握することが大切ですから、「いまの貯蓄」から確認していきましょう。金融経済教育推進機構(J-FLEC)が2025年に公表した「家計の金融行動に関する世論調査(2025年)」によると、おひとりさま40歳代・50歳代の金融資産保有額は次のとおりです。

※金融資産保有額とは、預貯金だけでなく株式、投資信託、生命保険などを含んだ金額です。ただし、日常的に使う普通預金の残高は含まれていません。

平均額と中央値の差は、40歳代・50歳代のどちらにもみられます。突出した資産を持つ一部の世帯によって平均が引き上げられているためで、同年代の中でのおおよその位置を知るには、中央値を目安にするとよさそうです。

貯蓄がまったくない人は、40歳代・50歳代とも3割台。他方で「2000万円以上」ある人も、40歳代12.7%、50歳代15.9%と、こちらも一定数存在します。同じ年代でも、蓄えの有無は人によって大きく分かれているようです。

同じ40歳代・50歳代でも、貯蓄の状況にはこれだけ幅があります。そして「ひとり暮らし」という生き方は、40歳代・50歳代だけの話ではありません。次は、65歳以上でどれくらいの人が一人暮らしをしているのか、その推移をみてみましょう。

LIMO&ファイナンス編集部 副編集長

LIMO&ファイナンス編集部 副編集長野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。