2日、みずほフィナンシャルグループ(FG)が募集する個人向け劣後債の条件が決定しました。

2本立てのうち、10年満期ながら5年後の前倒し償還を想定した「第35回期限前償還条項付無担保社債(実質破綻時免除特約および劣後特約付)」の当初5年間の利率は2.607%となりました。

事前に提示されていた仮条件(2.300~2.900%)の中央近辺で着地しています。

同じ仕組みを持つ前回債(利率1.820%)と比較すると、今回の新発債の利率は0.787ポイント上昇しており、足元の国内金利上昇トレンドをしっかり捉えた利回り水準となっています。

以下に、第35回債の発行要項をまとめました。

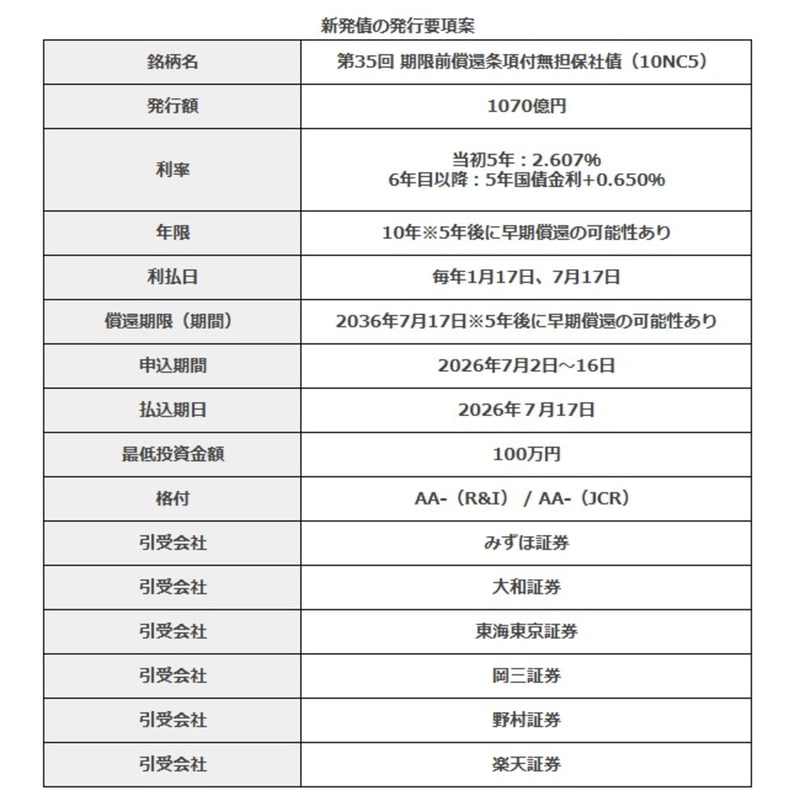

第35回期限前償還条項付無担保社債の発行要項

- 銘柄名: 株式会社みずほフィナンシャルグループ第35回期限前償還条項付無担保社債(実質破綻時免除特約および劣後特約付)

- 発行額:1070億円

- 利率: 当初5年間は2.607%(6年目以降は5年国債金利+0.650%にリセット、年率・税引前)

- 年限: 10年(ただし5年後に期限前償還の可能性あり)

- 利払日: 毎年1月17日、7月17日

- 償還期限(期間): 2036年7月17日(期限前償還可能日は2031年7月17日)

- 申込期間: 2026年7月2日~16日

- 払込期日: 2026年7月17日

- 最低投資金額: 100万円

- 格付: AA-(R&I) / AA-(JCR)

- 引受会社: みずほ証券/大和証券/東海東京証券/岡三証券/野村証券/楽天証券

※各証券会社での具体的な取扱日時や割り当て数量については、口座を開設している各社のホームページ等をご確認ください。

みずほFG10NC5の発行要項

なぜ10年満期なのに「実質5年」の債券と呼ばれるのか?

本債券の書類上の満期は「10年」ですが、市場やプロ投資家の間では「実質5年の債券」として扱われるのが基本です。

これには、世界のメガバンクが守るべき健全性ルール(バーゼルⅢ)が深く関係しています。

銀行の自己資本(Tier2資本)としてカウントされる劣後債は、満期までの残りが5年を切った時点から、毎年20%ずつ自己資本への算入額が目減りしていく仕組みになっています。

銀行側からすれば、資本としての効率が下がった古い債券を持ち続けるメリットは薄く、5年が経過した最初のタイミングで投資家に全額返済し(前倒し償還/コール)、新しい債券に借り換える方が合理的です。

そのため、5年目の償還は市場の“確固たるお約束(慣行)”となっており、投資家も「5年で資金が手元に戻る」前提で資金計画を立てることになります。

最も注目すべき「ステップアップ条項なし」の落とし穴

今回の債券を検討する上で、個人投資家が最も慎重に見極めるべきポイントは、「金利が跳ね上がるペナルティ(ステップアップ条項)が付いていない」という点です。

一般的な期限前償還条項付きの社債には、5年後に前倒し償還を見送った場合、それ以降の金利が自動的に高く跳ね上がる投資家への“アメ”(発行体へのムチ)が付いていることがあります。

これがあるからこそ、発行体は金利負担を嫌がって何が何でも5年で返そうとします。

しかし、メガバンクの劣後債にはそのペナルティがありません。

今回のみずほFG債(10NC5)も同様です。

仮に5年後の償還が見送られた(コールスキップされた)場合、金利はその時点の5年国債金利を基準に「再設定(リセット)」されるだけです。

銀行側にとっては前倒し償還を見送るコスト的なハードルが低いため、将来的に国内の金利環境が大きく変化した場合などには、「予定していた5年で資金が戻ってこない(10年満期まで拘束される)リスク」を、通常よりも高めに見積もっておく必要があります。

劣後債が持つ2つの固有リスク

高いリターンが設定されている背景には、通常の社債にはない以下の特有のリスクが存在します。

- 法的倒産時における「回収順位の低さ」

万が一、みずほFGが経営破綻などの法的倒産手続きに入った場合、保有者へ元本や利息が払い戻される順位(弁済順位)が、一般の社債や借入金よりも後回しにされます。

- メガバンク特有の「実質破綻時免除特約(ベイルイン)」

みずほFGの財務が著しく悪化し、金融庁から「実質破綻の危機にある」と判断された場合、この債券の元本や利息を支払う義務が完全に免除(カット)されます。

国が公的資金(税金)を投入して救済を図る前に、まずは劣後債の投資家が損失をかぶるという、金融システム維持のための厳しいルールです。

まとめ:利回りと運用の長さの「見極め」がカギ

債券運用の基本は、リスクと運用の長さのバランスを計ることにあります。

国内の金利上昇に伴い、様々な信用力や商品設計のラインナップから選べる魅力的な投資環境が整っています。

ですが、表面上の利回りだけで飛びつくのではなく、投資前に「目論見書」に記載された特約(コールスキップのリスクなど)を深く理解したうえで、資産を守り育てるためのパーツとして賢く活用しましょう。

参考

免責事項

- 本記事は一般的な情報提供のみを目的としており、特定の債券の購入や売却について助言や推奨するものではありません。

- 本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。投資判断は最新の決算資料や市場動向などをご自身でご確認の上、自己責任で行ってください。

- 募集要項の内容や条件などは変更される可能性があるため、必ず公式サイトでご確認ください

関連タグ

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者フィスコなどの金融専門誌出身。10年以上にわたり日経QUICKやブルームバーグ等で機関投資家向けの債券市場記事を執筆。企業調査レポートや決算などIR情報の発信に精通し、現在は経済メディア『LIMO』編集部で記事を執筆。

PROFILE

立教大学卒業後、海外専門の旅行会社に就職し、その後旅行業界専門誌の記者に転身。企業決算の記事などを手掛けるうちに金融マーケットに興味を持つようになり、株式や債券の発行市場をカバーする金融専門誌の記者に転職。債券市場の動向や市況について、10年以上にわたって数多くの記事を機関投資家に向けて日経QUICKやブルームバーグ等へ執筆した。その後、株式会社フィスコでアナリストが執筆する企業調査レポートの編集を手掛けるとともに、決算などIR情報の発信業務に携わる。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』のLIMO編集部に所属し、LIMOでも記事を執筆している。

RELATED ARTICLES関連記事