パーソナルファイナンスニュース

【厚生年金・国民年金】6月支給分から増額も、この5年間でどう推移した?プラス改定の裏に潜むシビアな現実《男女別グラフ付》

熊谷 良子

家族との夏休みの計画を立て始めた方も多いのではないでしょうか。ライフスタイルの多様化が進むいま、老後の暮らし方も「夫婦世帯」だけを前提には語れない時代になっています。

例えば厚生労働省が毎年公表する「年金の目安額」は、少し前までは基礎年金額と「会社員と専業主婦等のモデル夫婦」の金額のみでした。

最近ではさまざまなライフコース別の年金額も示されるようになっています。

老後の年金額は「夫婦世帯」と「シングル世帯」でどう違うのか気になるものです。

筆者はかつて公務員として自治体の窓口業務をしていましたが、やはり年金額や年金手取り額に関する相談がとても多かったです。

今回は、厚生労働省の最新データをもとに、夫婦世帯とシングル世帯それぞれのひと月あたりの平均年金額を、パターン別に比較しながら解説します。

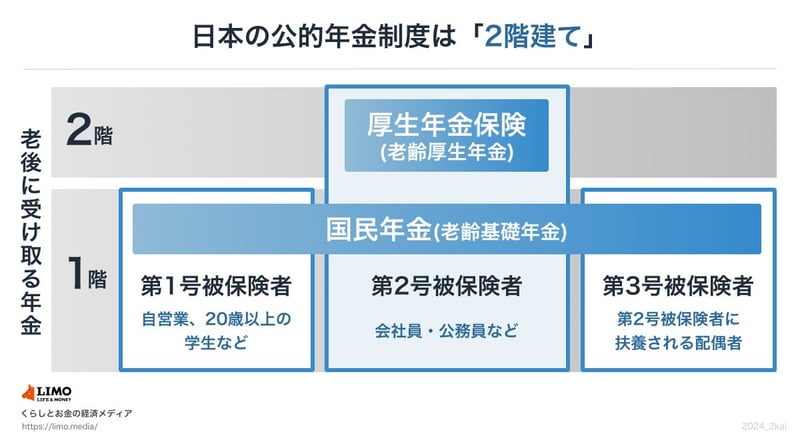

公的年金は、基礎部分となる「国民年金」と、上乗せ部分にあたる「厚生年金」から成り立つ2階建て構造です。

国民年金は原則として、国内在住の20歳以上60歳未満の全ての人が加入対象であり、老齢基礎年金として、加入期間に応じて受け取れます。

厚生年金は会社員や公務員などが加入する上乗せ部分です。加入期間と現役時代の収入によって受給額が決まります。

夫婦世帯・シングル世帯を問わず、この2つの年金のどちらに加入していたか、いつまで加入していたかが、老後の受給額を大きく左右します。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者地方公務員・保険代理店出身。証券外務員二種保有。自治体で国民健康保険の賦課や高額療養費、退職に伴う年金切り替え等の実務に従事。複雑な社会保障制度に精通し、現在はLIMO編集部で年金・貯蓄・退職金等の金融情報を発信。

PROFILE

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。