パーソナルファイナンスニュース

【2026年最新】年収600万円超の割合は?国税庁データで見る日本の平均給与477万5000円

安達 さやか

効率よく貯める習慣「先取り貯蓄」とは

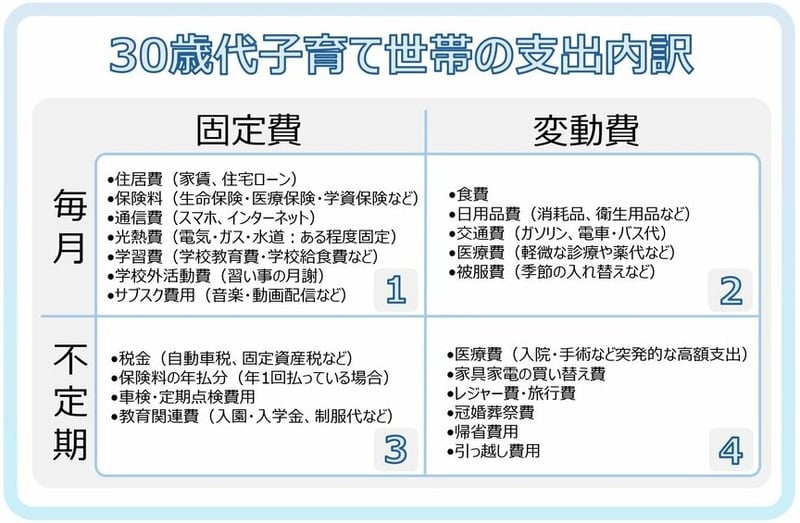

無理なく貯まる仕組みを作るには、まず支出の全体像を把握することが大切です。30歳代の子育て世帯では支出を「毎月/不定期」「固定/変動」の組み合わせとして、

4つに分けて考えると整理しやすくなります。

4つのカテゴリーにそってみていきましょう。

家賃や保険料などの毎月の固定費は家計の土台で、見直しが効果につながりやすい項目です。特にサブスクなど、無意識に増えがちな項目のチェックが重要です。

食費や日用品などの毎月の変動費は、工夫次第で調整しやすく、暮らしの満足度とも関係します。「節約=我慢」ではなくメリハリをつけてお金を使うことで、家計も気持ちも無理なく整えられます。

税金や教育関連費などの不定期の固定費は、事前に積み立てておくことで負担を和らげられます。年単位で発生するため、毎月積立などの「先取り準備」がカギになります。

家電の買い替えや医療費などの不定期の変動費は、緊急予備費があると安心です。

貯蓄がなくても「何にいくらかかるのか」を把握するだけで対策が見えてくるはずです。変動費の見直しと不定期な支出への備えが特に重要ですが、まずはできるところから家計を整える意識を持ってみましょう。つづいて、効果的な貯蓄について確認していきましょう。

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者日本生命出身で生命保険・損害保険の実務に長年従事。CFP®・FP1級を保有。現在はLIMO編集部にて官公庁の一次情報を基にした信頼性の高い記事を執筆・監修。J-FLEC認定アドバイザーとしても活動。

PROFILE

FP資格「CFP®認定者」及び「1級ファイナンシャル・プランニング技能士(FP1級)」を保有。

早稲田大学卒業後、日本生命保険相互会社に入社し、生命保険・損害保険の実務および社内教育部署にて教材制作・研修企画に長年従事。独立後はファイナンシャルプランナーとして公正中立な立場から家計相談・ライフプラン設計などの相談実績を持つ。また、マネースクール講師としてNISA、iDeCoを含む資産運用、社会保障など幅広い分野で「お金の先生」として活動。特に公的年金制度の仕組み、老齢年金、障害年金、遺族年金といった厚生労働省管轄の社会保障分野に深い知見を持つ。

現在、株式会社モニクルリサーチのLIMO編集部にて、厚生労働省、金融庁、総務省、デジタル庁、財務省(国税庁)といった官公庁の一次情報をもとに、信頼性の高い記事の企画・執筆・編集・監修を担当。J-FLEC(金融経済教育推進機構)認定アドバイザーとして、企業や学校への金融教育の普及にも尽力している。