宮野 茉莉子

銀行員時代、私はお客様に「老後は公的年金だけに頼らず、現役のうちからしっかり準備をしましょう」と何度もお伝えしてきました。

それから10年以上が経ちますが、その思いは年々強くなる一方です。

それどころか、長引く少子高齢化に伴う社会保険料の負担増に加え、近年の急激な物価上昇を目の当たりにし、「当時に想定していた試算額では到底足りないのではないか」という強い危機感を抱いています。

もはや、公的年金だけに依存しない資金づくりは、私たちにとって避けて通れない課題です。

そこでこの記事では、日本の公的年金の基本的な仕組みから、国民年金・厚生年金の平均受給額について分かりやすく解説します。さらに、現役世代が今すぐ起こすべき行動ステップや、20歳代〜50歳代の年代別に合わせた具体的な準備方法についても網羅しました。

いまのシニア世代の年金事情を知り、これからの具体的な備えを学ぶことは、ご自身の将来と向き合う大きなきっかけになるでしょう。ぜひ参考にしてみてください。

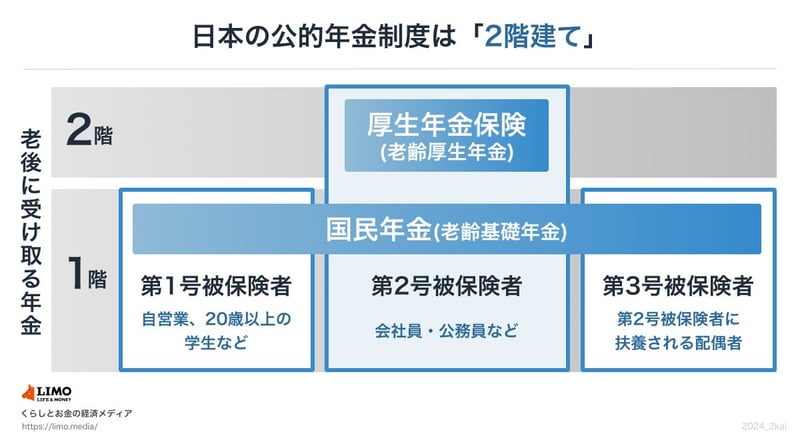

公的年金は、「国民年金」と「厚生年金」から成り立つ2階建て構造になっています。

下の図をご覧いただくとイメージしやすいでしょう。

厚生年金に加入して働いた期間があるかどうか、ある場合にはその期間と年収によって老後の年金額に個人差が生じます。

編集者

株式会社モニクルリサーチ

編集者

株式会社モニクルリサーチ三菱UFJ銀行・三井住友信託銀行で15年以上のキャリアを築き、自身も20年以上の投資経験を持つ。現在は株式会社モニクルリサーチが運営する『LIMO』でお金に関する記事を企画・執筆・監修中。

PROFILE

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。社内表彰歴多数。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。現在は、くらしとお金の経済メディア『LIMO(リーモ)』、および専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて、企画・執筆・編集・監修を幅広く担当している。

金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、NISAや投資信託をはじめとするファイナンス領域を主軸に、その土台となる年金制度や社会保障、住宅ローン、相続まで横断的に分かりやすく解説。