2日、みずほフィナンシャルグループの2本立て個人向け劣後債の条件が決定しました。

このうち、年限10年で利率が満期(償還)まで固定されるブレットタイプの「第34回無担保社債(実質破綻時免除特約および劣後特約付)」の利率は3.429%となりました。

事前に提示されていた仮条件(3.050~3.650%)の上方寄りで着地しています。

昨年10月16日に条件決定した同タイプの前回債(第32回債、利率2.347%)と比較すると、今回の新発債の利率は1.082ポイント上昇しており、国内の金利上昇局面を反映した、投資妙味のある利回り水準となっています。

以下に、今回決定した第34回債の発行要項をまとめました。

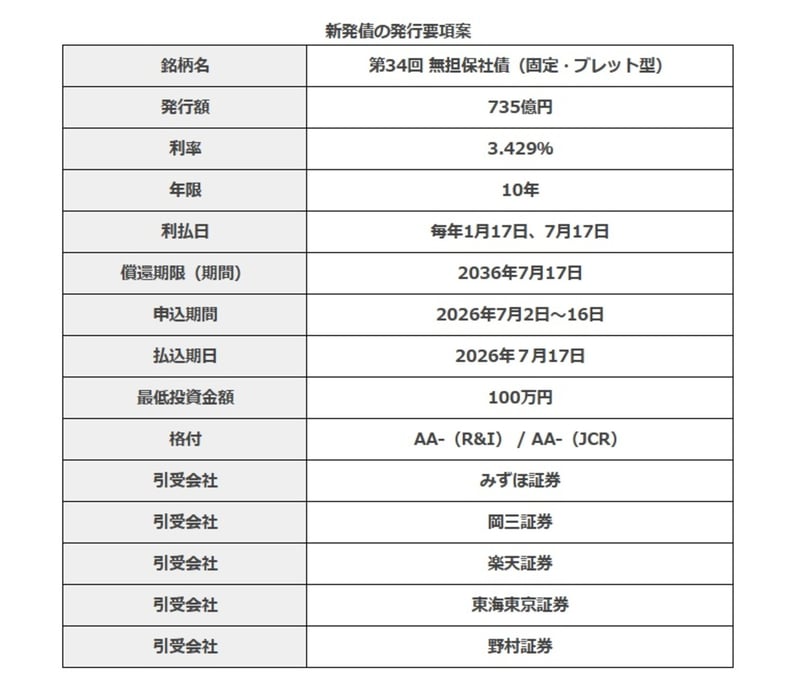

第34回無担保社債の発行要項

- 銘柄名:株式会社みずほフィナンシャルグループ第34回無担保社債(実質破綻時免除特約および劣後特約付)

- 発行額:735億円

- 利率:3.429%

- 年限:10年

- 利払日:毎年1月17日、7月17日

- 償還期限(期間):2036年7月17日

- 申込期間:2026年7月2日~16日

- 払込期日:2026年7月17日

- 最低投資金額:100万円

- 格付:AA-(R&I) / AA-(JCR)

- 引受会社:みずほ証券/岡三証券/楽天証券/東海東京証券/野村証券

発売の日時については、口座を持っている証券会社のホームページなどを確認してください。

みずほFG第34回債の発行要項

投資前にしっかりチェック!劣後債の2つの重大リスク

みずほFGが発行する劣後債は、一般的な社債に比べて高い利回りが期待できる一方、個人投資家が事前に正しく理解しておくべき特有のリスクがあります。

万が一のときの「弁済順位の低さ」

みずほFGが法的倒産手続きに陥った場合、元本や利息が投資家に返済される順位(弁済順位)が、普通の社債や一般の借入金よりも後回し(劣後)になります。

メガバンク特有の「ベイルイン(実質破綻時免除特約)」

みずほFGの経営が悪化し、金融庁などから「実質破綻のおそれがある」と認定された場合、この劣後債の元本や利息を支払う義務が永久に免除(カット)されます。

国が公的資金(税金)を投入して銀行を救済する前に、まずは劣後債の投資家に肩代わり(損失)してもらうというルールです。

まとめ:ポートフォリオの「土台」として見極める

債券投資の本質は、常に「リスクと期間のバランス」にあります。

現在の日本の債券市場は金利が上昇し、個人投資家にとっては選択肢が豊富な、低金利時代には考えられなかった局面を迎えています。

しかし、提示された高い利回りだけに目を奪われるのは禁物です。購入を検討する際は、必ず証券会社の「目論見書」で特約の内容をしっかりと確認し、リスクに納得したうえで、ご自身の資産形成の土台(ポートフォリオの一部)として上手に組み入れてみてください。

参考

免責事項

- 本記事は一般的な情報提供のみを目的としており、特定の債券の購入や売却について助言や推奨するものではありません。

- 本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。投資判断は最新の決算資料や市場動向などをご自身でご確認の上、自己責任で行ってください。

- 募集要項の内容や条件などは変更される可能性があるため、必ず公式サイトでご確認ください

関連タグ

LIMO&ファイナンス編集部記者

LIMO&ファイナンス編集部記者フィスコなどの金融専門誌出身。10年以上にわたり日経QUICKやブルームバーグ等で機関投資家向けの債券市場記事を執筆。企業調査レポートや決算などIR情報の発信に精通し、現在は経済メディア『LIMO』編集部で記事を執筆。

PROFILE

立教大学卒業後、海外専門の旅行会社に就職し、その後旅行業界専門誌の記者に転身。企業決算の記事などを手掛けるうちに金融マーケットに興味を持つようになり、株式や債券の発行市場をカバーする金融専門誌の記者に転職。債券市場の動向や市況について、10年以上にわたって数多くの記事を機関投資家に向けて日経QUICKやブルームバーグ等へ執筆した。その後、株式会社フィスコでアナリストが執筆する企業調査レポートの編集を手掛けるとともに、決算などIR情報の発信業務に携わる。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』のLIMO編集部に所属し、LIMOでも記事を執筆している。

RELATED ARTICLES関連記事