パーソナルファイナンスニュース

厚生年金、5人に1人が「月10万円未満」の現実。少額の年金からも税金・保険料は天引きされるのか?

太田 彩子

2019年に「老後資金は2000万円が必要」という試算が話題になりました。その後から物価高が長く続いており、老後資金として「2000万円以上備えたい」と考える方もいるでしょう。

とはいえ、「では、どうやって準備すればいいの?」と、具体的な方法までは見えていない方もいるのではないでしょうか。老後資金準備の必要性が高まっているとはいえ、日本の平均年収は30年間400万円台を推移しているなか、預貯金のみで老後に備えるのでは不安も感じるものです。

株式会社三菱UFJ銀行「円普通預金金利の改定について」によれば、三菱UFJ銀行は2026年8月3日から円普通預金金利を0.40%へ引き上げると公表しています。

一方で、新NISAを利用した積立投資であれば、投資なので元本割れリスクもありますが、預貯金より効率よく運用できる可能性もあります。

そこで本記事では、新NISAのしくみを確認したうえで、毎月10万円を積み立て、その後「ほったらかし」で保有した場合に資産がどう育つのかを、金融庁の試算をもとにみていきましょう。元証券会社出身の筆者が、ほったらかし投資で気を付けたい注意点についても解説します。

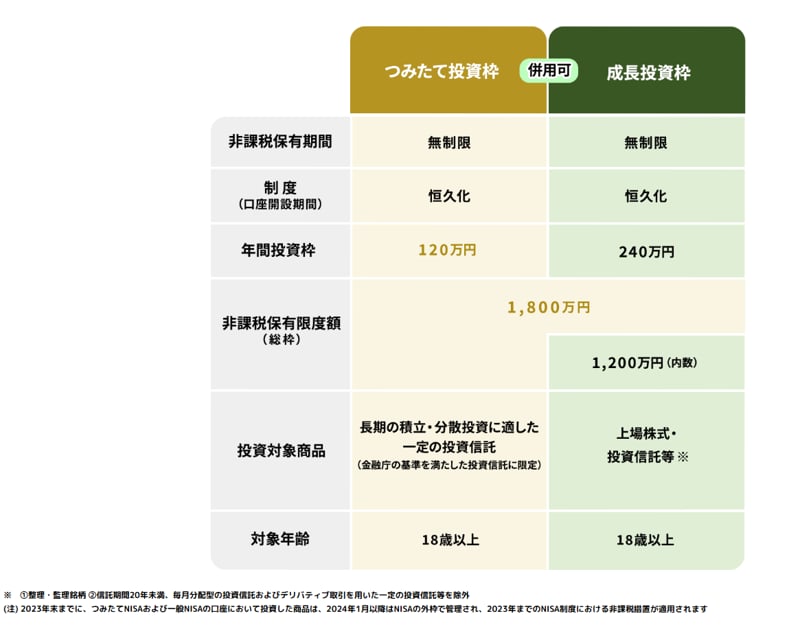

新NISAは、投資で得た利益が非課税になる制度です。おもな内容は次のとおりです。

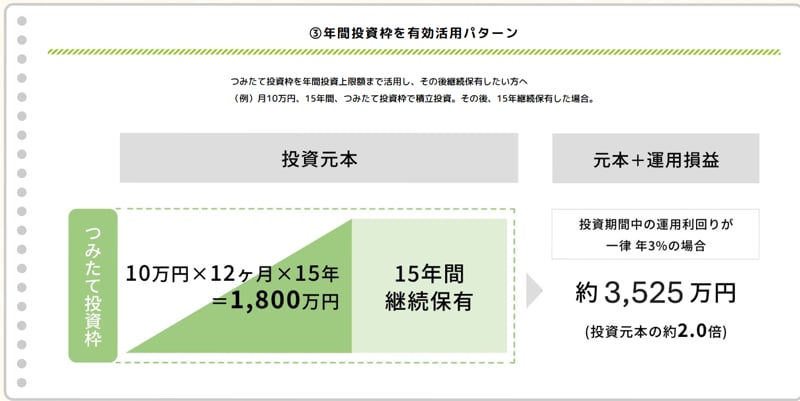

積立投資枠の上限が120万円ですが、月ごとにするとちょうどつみたて投資枠の上限にあたります。この金額で続けると、15年で投資元本が1800万円となり、生涯の非課税限度額に達します。このように枠を上限までフルに使った場合について今回は試算してみましょう。

では、実際にどのくらいになるのでしょうか。金融庁の「NISAの活用事例」をによれば、毎月10万円を15年間積み立て、その後さらに15年間そのまま保有し、一律年利3%で運用できたとすると次のような結果になります。

合計30年間となりますが、元本1800万円に対して、最終的には約3525万円。約1725万円の利益が出る試算です。これは、運用で得た利益がさらに利益を生む、複利の効果によるところもあります。積み立てをやめたあとも、保有を続けるあいだは複利が働き続けるという点も積立投資のポイントといえるでしょう。

一方で、年利3%はあくまで一定で運用できた場合の前提であり、実際の成績は市場によって上下します。

積立の設定をしておけば手間は少なくて済み、特に初心者の方には向いていますが、「ほったらかし」だからこそ知っておきたい注意点もあります。

積立投資は一度設定すればほったらかしてしまいがちですが、投資である以上、元本割れのリスクは避けられません。特に短期間であったり相場が大きく下落したりした場合には、元本を下回る場合もあります。

ただし、基本的に積立投資は長期間運用を継続することで資産を築くことを目的としておりますので、価格が下落しても慌てて売却して後から後悔することがないようにはしたいもの。商品によってリスクは異なるので設定する前に内容を十分に確認したり、相場が動いたときに自分はどうするかを事前に考えたりしておきましょう。

また、その時々の家庭や仕事等の状況によって、投資できる金額は変動するもの。無理な運用とはならないよう、ライフイベントの変化などが起きたら積立額を見直すといいでしょう。

基本的には生活費とは別の余裕資金で、長期・分散・積立をすれば、日々の値動きに一喜一憂しすぎずに続けやすくなります。とはいえ、ほったらかしといっても年に一度は運用状況を確認し、必要があれば見直しましょう。

メガバンクの普通預金金利は8月3日より0.40%となりますが、一方で積立投資で年利3%で運用できた場合にはある程度まとまった利益となることもシミュレーション結果でわかりました。

もちろん投資はリスクはありますし、リスク許容度は家庭によって異なるもの。ただ老後資金を自身で用意する必要性が高まる現代においては、預貯金だけでなく、資産運用も選択肢の一つになります。まずは自身のリスク許容度について考え、自分の場合は毎月いくら運用できるか、どの投資対象であれば長期間投資したいと思えるかなど、考えてみるといいでしょう。

預貯金で積み立てるとしても、投資信託で積み立てるとしても、両方ともメリット・デメリットやリスクはあります。

両方のメリット・デメリットやリスクを洗い出した上で、ご自身の老後対策を考えてくださいね。

野村證券株式会社出身。FP2級・証券外務員一種を保有。国内外株式、投資信託、債券、保険商品まで幅広い資産運用に精通し、現在は経済メディア『LIMO』編集長として記事も執筆。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。