パーソナルファイナンスニュース

【遺族年金生活者支援給付金】月「5620円」が上乗せされるのはどんな人?前年の所得「479万4000円」が分かれ目

太田 彩子

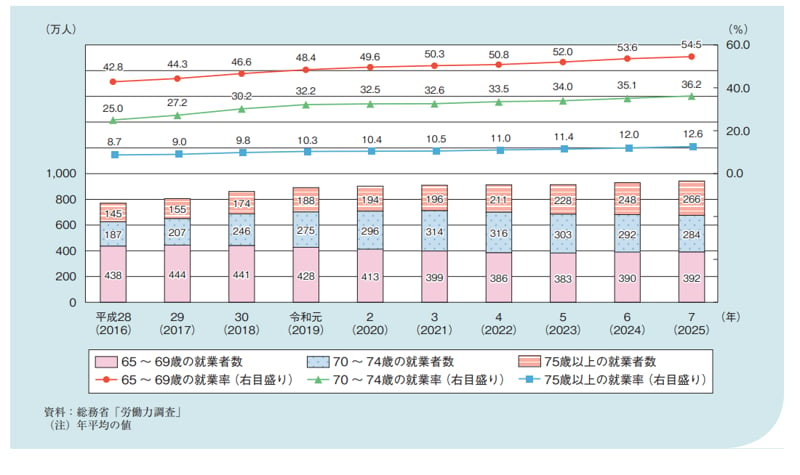

厚生労働省「令和8年版高齢社会白書」によれば、65歳以上の就業率は基本的に年々上がっており、令和7年の就業率は65~69歳で54.5%、70~74歳で36.2%、75歳以上で12.6%となっています。

年金の受給額は原則65歳からですが、現代では60歳代後半の約半分の方が働いています。働く理由は人によりさまざまですが、なかには老後資金に不安を抱えている方もいるでしょう。

老後資金に関する主な不安は年金や貯蓄への不安と、物価高など急な変化に対応できるかといった2つの不安にわけられるでしょう。

今回は年代別に現代のシニアの平均的な年金受給額を確認します。

また、一口に65歳以上といっても、60歳代後半、70歳代前半、75歳以上などライフスタイルにより家計収支は変化するもの。平均的な1カ月の生活費もそれぞれの年代で確認し、老後資金について具体的に考えていきましょう。

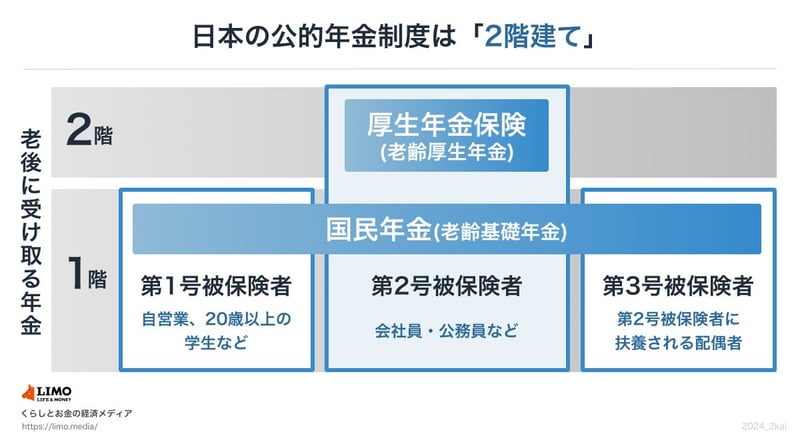

まずは老後の柱である年金への理解を深めべく、年金制度の基礎を確認します。日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2026年度月額は1万7920円 ※2 国民年金(老齢基礎年金)の満額:2026年度月額は7万608円

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など ※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

公的年金は、賃金や物価の動向を考慮して年度ベースで年金額を更新する制度となっています。

2026年度の年金額は、昨年度より国民年金が+1.9%、厚生年金が+2.0%の増額改定です。国民年金(老齢基礎年金)は満額で月額7万608円(1人につき)、厚生年金はモデル世帯(会社員の夫と国民年金のみの妻)で月額23万7279 円(夫婦2人の合計)となっています。

もっとも、実際に受給できる年金額は、働いていたときの年金加入履歴によって個人ごとに違いが生じます。

今のシニア層が実際に受け取れる年金額はいくらくらいなのでしょうか。

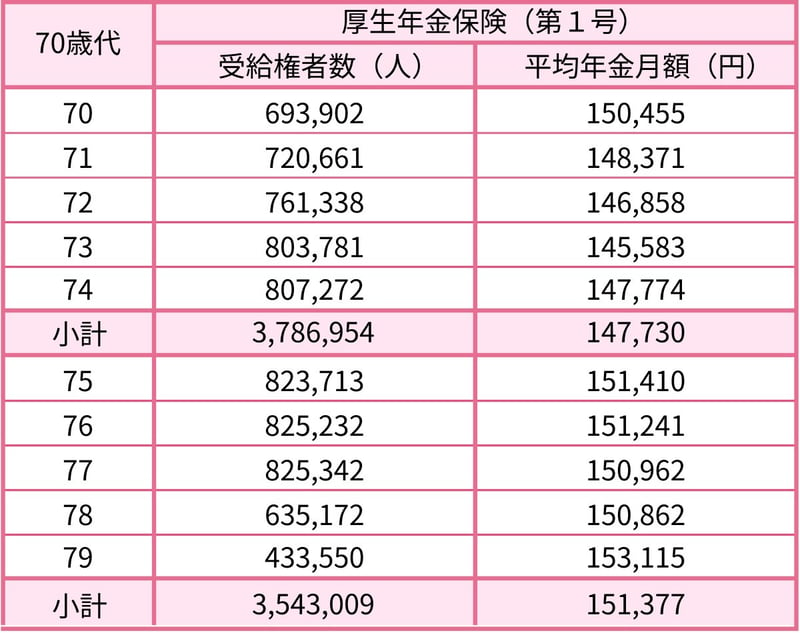

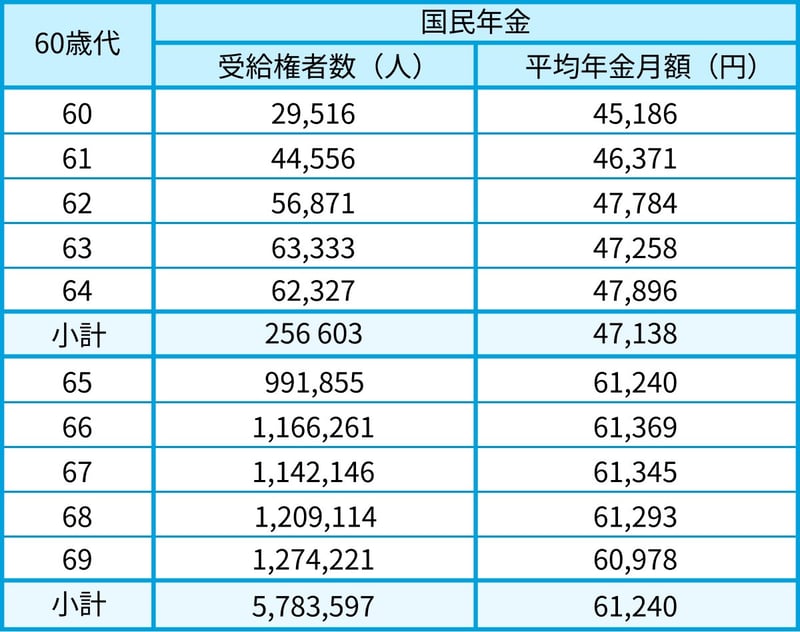

厚生労働省年金局が発表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータをもとに、年齢ごとの平均年金月額を一覧形式で見てみましょう。

はじめに厚生年金(国民年金部分を含む)の平均年金月額を確認します。

標準的な年金受給開始年齢は65歳となっています。65歳以降の各年齢で受け取れる厚生年金の平均年金月額は、14万円~16万円台でした。

続いて、国民年金(老齢基礎年金)について、各年齢で受給できる平均年金月額を見ていきます。

65歳以降の人が受給できる国民年金(老齢基礎年金)の平均年金月額は、5万円~6万円台となっています。

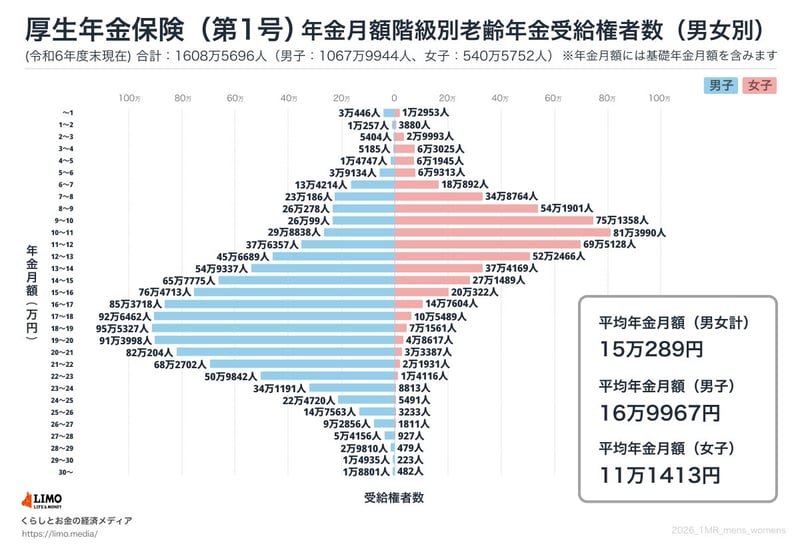

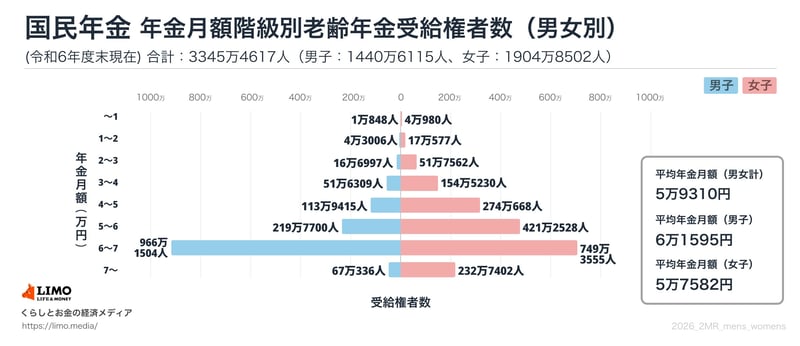

60歳~90歳以上のすべての受給権者における「平均年金月額」と「受給額分布」についても見ていきます。

※国民年金の金額を含む

厚生年金では、全体の平均年金月額は15万289円という結果でした。男女の平均を比較すると、男性16万9967円、女性11万1413円で、6万円近い開きが見られます。

国民年金の平均年金月額は全体で5万円台です。男性は6万円台、女性は5万円台と4000円ほどですが男女差が見られます。

「6万円以上~7万円未満」が最も厚い受給層となっており、多くの人が満額に近い年金額を受け取っていることが読み取れます。

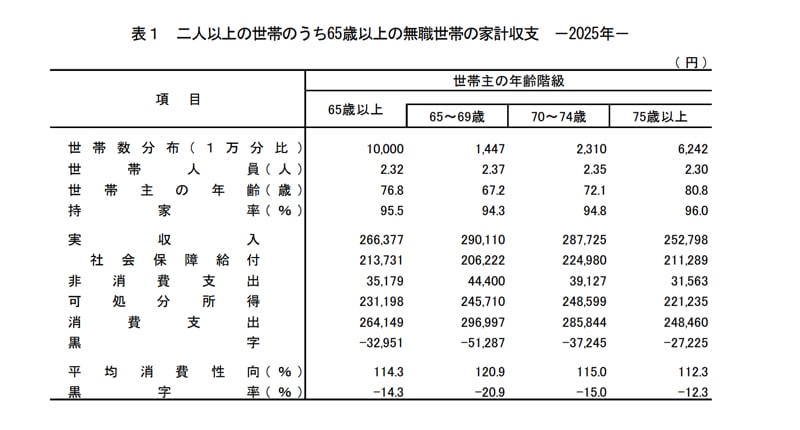

65歳以上といっても、年代により暮らしぶりが変わり、生活費が変わる場合もあるでしょう。

参考までに60歳代後半、70歳代前半、75歳以上に分けて生活費をみていきましょう。

収入をみると、どの年代も年金は21万円前後となっています。

しかし年金は現役時代の加入状況により個人差が大きいので、必ずわが家の場合を確認しましょう。

支出をみると大きな差が見られており、60歳代後半は34万円台、70歳代前半では32万円台、75歳以上は28万円台となっています。

理由はさまざまですが、一般的には年齢が上がるにつれて支出が減っています。

また、家計収支をみると65~69歳で▲51,287円の赤字、70~74歳で▲37,245円の赤字、75歳以上で▲27,225円の赤字と、いずれも赤字となっていました。その金額も少なくありません。

生活費は赤字であり、貯蓄などで補填が必要なのが一般的となっています。

今回みてきたように、基本的に老後の生活費は赤字が一般的でした。

年金だけで暮らせないのであれば、貯蓄などでの補填が必要であり、それは現役時代から用意する必要があるでしょう。

もちろん長く働き続けることも選択肢の一つとして考える余地はありますが、いつまで働けるかは誰にもわかりません。

もう一つの選択肢としてお金に働いてもらう「資産運用」も有効な手段の一つです。損をするリスクはありますが効率よく貯蓄できる可能性もあり、預貯金のみでこのまま貯めていくか、リスクはあっても運用を一部取り入れるかは、一度情報収集しながらじっくり考えるといいでしょう。

資産運用は金融商品だけでも投資信託、株式、債券、保険、金など多々ありますし、投資方法としても一括投資や積立投資などあり、リスクとリターンはそれぞれなので自身に合ったものを探すのも一つです。

お金の置き場所をどこにするかで将来の資産が変わる場合もありますから、資産運用も「めんどくさい」「なんとなく怖い」と見ないふりをするのではなく、まず調べたり、シミュレーションしたりしてみてください。

誰しも時間は平等ですから、老後までの間どのような行動をとるかで老後資金や暮らしぶりが変わります。今回の記事を機に、老後についてじっくり考えてみましょう。

PROFILE

2022年より株式会社モニクルリサーチに所属。企業財務や金融ニュースの深掘り記事を精力的に発信し、読者の客観的な事実判断をサポートしている。

以前は第四銀行(現・第四北越銀行)やオリックスで中小企業融資に携わった後、DZHフィナンシャルリサーチやフィスコにて日本株アナリストとして活躍。上場企業の決算・M&A分析、IPO企業の初値予想レポートなどを多数執筆した。

さらに財務アドバイザーとして資金調達やIRコンサルティングも主導。経済情報番組「日経CNBC」への出演やリフィニティブへのレポート寄稿など、メディアを通じた相場解説の実績も豊富に持つ。