パーソナルファイナンスニュース

あなたの年金は平均より多い、少ない?シニアの平均的な「年金受給額」と65歳以上無職世帯の「1カ月の生活費」はいくらか

石津 大希

PGF生命「2026年の還暦人(かんれきびと)に関する調査」によれば、今年還暦を迎える1966年生まれの人のうち59歳時点で就労をしている・していた人(1488名)に60歳以降の就労意向を聞いたところ、「還暦を過ぎても働きたい」と答えた人は86.0%となりました。

何歳まで働きたいかについてみると「65~69歳まで」が39.7%と多く、次に「70~74歳まで」が25.3%となっています。

働きたい理由は多い順に「働かないと生活費が不足するから」(53.9%)、「健康を維持したいから」(42.1%)、「その歳までは元気に働けると思うから」(40.4%)、「人と関わりを持ちたいから」(32.0%)など(※複数回答)。健康維持や人との関わりのためもありますが、生活費の不足が最も多くなっています。

年金や老後の不安が叫ばれて久しいですが、今年60歳となる人も生活費の不足を不安視しています。公的年金の受給開始年齢は原則65歳からですが、では65歳以上のシニアの家計や貯蓄事情はどうなっているのでしょうか。

今回は65歳以上の無職夫婦世帯の平均的な「貯蓄額・月の生活費・年金月額」について確認した後、元証券会社社員の筆者が老後にむけて行いたい対策を解説します。

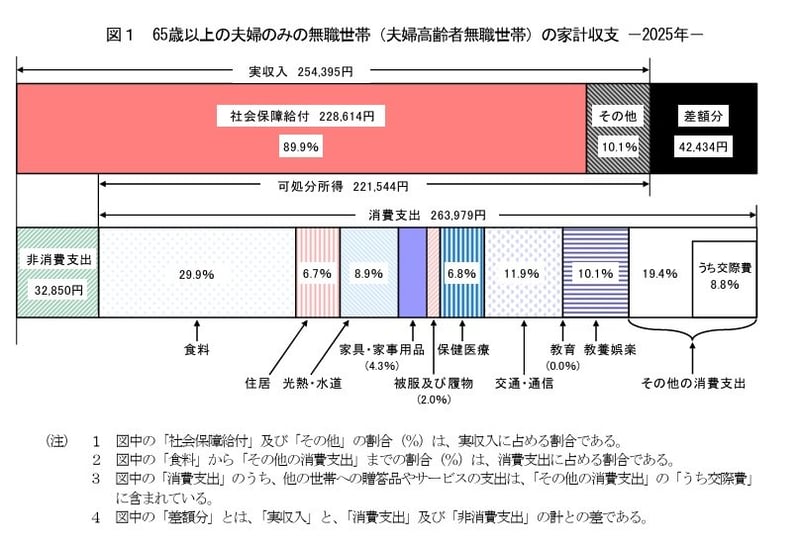

まずは総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」の家計収支を見てみましょう。

支出合計29万6829円

この世帯の場合、ひと月の収入は25万4395円、その約9割の22万8614円を公的年金などの社会保障給付が占めます。

一方で支出の合計は29万6829円。そのうち社会保険料や税などの「非消費支出」が3万2850円、いわゆる「生活費」にあたる消費支出が26万3979円でした。

この夫婦世帯の場合、毎月約4万2000円の赤字となります。貯蓄の取り崩しなどでカバーすることになるため、現役時代から備える必要があるでしょう。

生活費の補填やレジャーに旅行、趣味、また車の買い替えやリフォームなどで貯蓄を使うものですが、現代のシニアはどれくらい貯蓄を保有しているのでしょうか。

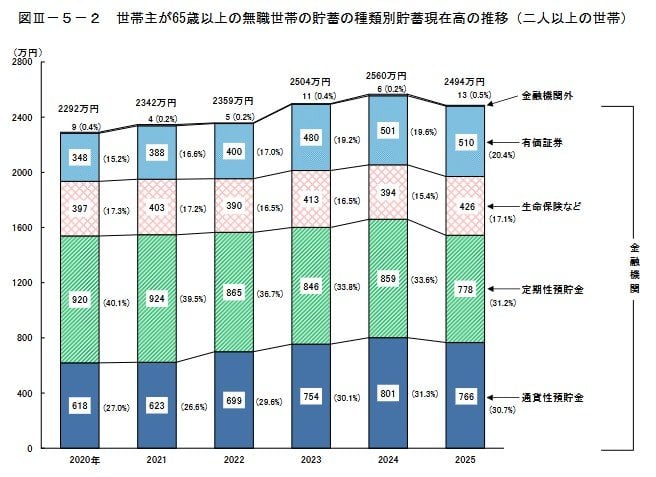

総務省統計局の「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」によると、世帯主が65歳以上の無職世帯(二人以上の世帯)の平均貯蓄額は2494万円でした。

この貯蓄額は近年増加傾向にあり、2024年には2560万円まで右肩上がりの状態が続いていましたが、2025年は2494万円となり、前年比で66万円(2.6%)減と6年ぶりの減少に転じました。

貯蓄の種類別に見ると、最も多いのは定期性預貯金で778万円です。次いで通貨性預貯金が766万円、有価証券※1が510万円、生命保険などが426万円、金融機関外※2の貯蓄が13万円となっています。

前年からの増減では、定期性預貯金が-81万円(-9.4%)、通貨性預貯金が-35万円(-4.4%)とそれぞれ減少した一方で、有価証券は+9万円(+1.8%)と伸びを見せています。

※1 有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価) ※2 金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

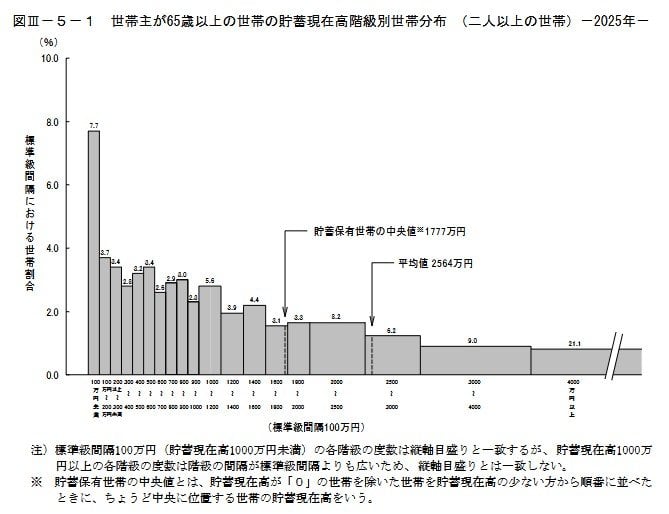

同じく「家計調査報告(貯蓄・負債編)-2025年(令和7年)平均結果の概要-(二人以上の世帯)」から、有職世帯も含めた世帯主が65歳以上世帯全体の貯蓄額を見てみましょう。

有職世帯を含めた65歳以上の二人以上世帯における平均貯蓄額は2564万円ですが、貯蓄が0円の世帯を除いた中央値を見ると1777万円にとどまり、平均値よりも約790万円低い結果となっています。

貯蓄現在高の分布を見ると、2500万円以上の世帯が全体の36.3%(約3分の1)と高い階級に広がっている一方で、300万円未満の世帯も14.9%存在しています。このように一部の貯蓄が多い世帯によって、全体の平均値が大きく引き上げられている実態がうかがえます。

※貯蓄保有世帯の中央値とは、貯蓄現在高が「0」の世帯を除いた世帯を貯蓄現在高の少ない方から順番に並べたときに、ちょうど中央に位置する世帯の貯蓄現在高をいいます。

では、生活費の柱となる公的年金額はいくらでしょうか。

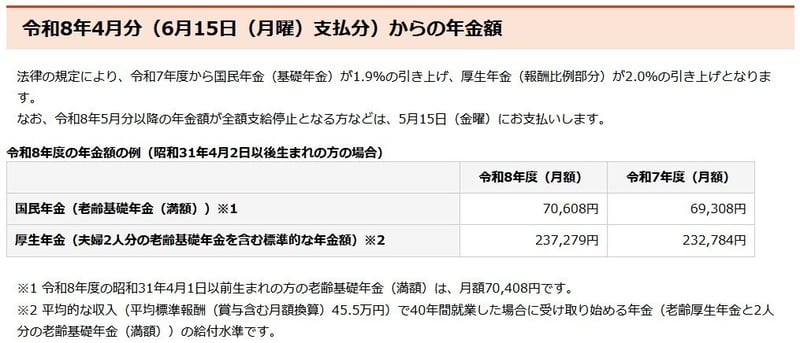

公的年金額は、物価や現役世代の賃金を考慮して年度ごとに改定されるルールです。2026年度分は、法律の改定に基づき前年度より国民年金(基礎年金)1.9%、厚生年金(報酬比例部分)2.0%増額され、4年度連続のプラス改定となりました。

ただし上記はあくまでも「年金例」です。実際に支給される年金額は、現役時代の年金加入状況により個人差が出ます。

なお、年金額自体は国民年金1.9%、厚生年金2.0%増えていますが、「マクロ経済スライド」の発動により、実質的には目減りしている点には注意が必要です。

物価高は3.2%でしたが、そこまで年金額は増えていないため、実質目減りに。現役時代からある程度老後の家計の目安を把握して老後資金計画を立てることもできますが、物価高についてもあわせて考えておきたいところです。

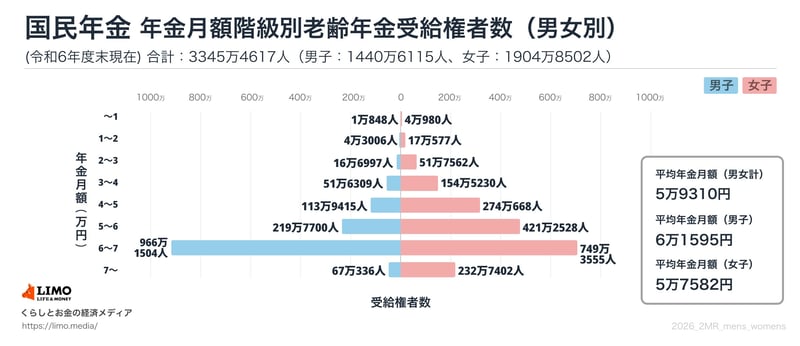

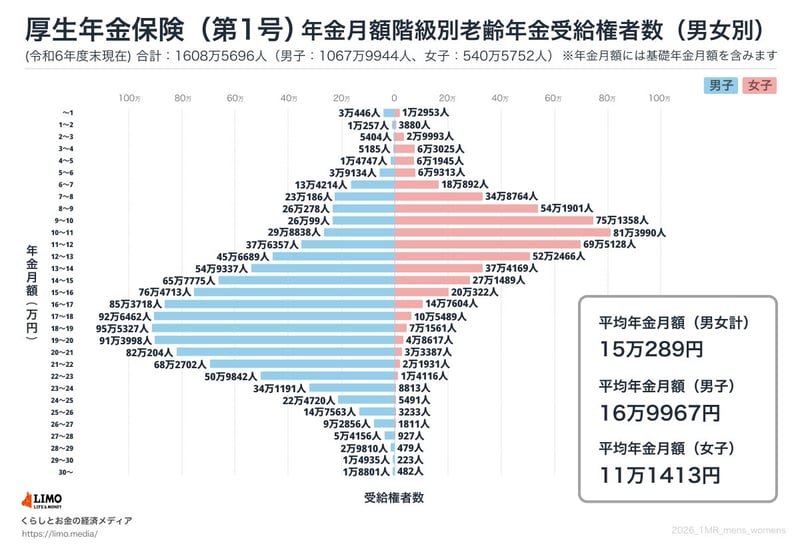

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

〈全体〉平均年金月額:5万9310円

〈全体〉平均年金月額:15万289円

※国民年金の金額を含む

国民年金のみを受給する場合は男性が6万円台、女性が5万円台、厚生年金(国民年金部分を含む)では男性が16万円台、女性が11万円台が平均です。

しかし、グラフから分かるように、受給権者の間で年金額には大きな個人差があります。ご自身の年金見込み額は「ねんきんネット」や「ねんきん定期便」で確認できます。

これまで生活費や貯蓄額、年金額等を見てきましたが、はじめにご紹介したPGF生命「2026年の還暦人(かんれきびと)に関する調査」によると、還暦以降(60歳以降)の人生で不安に思うことは以下の通りとなりました。

主に健康とお金に関する内容が挙げられています。

健康とお金に対する対策は多々ありますが、共通して現役時代からコツコツと進めていくことも基本的には可能となっています。特にお金に関しては具体的な対策が立てやすいでしょう。

今回ご紹介したように、老後資金を考える際にはまず「老後の月の家計収支」を試算することが大切です。

早くから自分の老後の家計収支を計算することで、収入の面では「公的年金をどう増やすか」「公的年金以外は何で、いくら備えるか」、支出の面では「固定費のどこを抑えて生活のダウンサイジングをするか」を考え、だんだんと対策することができるでしょう。

公的年金の見込み額はねんきんネットで確認できます。現役時代の加入状況が老後の受給額となるわけですから、まずは公的年金を増やす働き方を検討するのも一つです。

生活費の不足部分は私的年金や貯蓄などで備えるといいでしょう。とはいえ、先ほどの生活費の赤字の平均額は月約4万円でした。老後を25年と仮定すると、生活費の補填だけで約1200万円と大きな金額になります。

まとまった資産を作るには、預貯金だけでなくiDecoやNISAといった制度を利用して資産運用をおこなうのも一つです。リスクがありますが、なかなか平均年収も上がらない現代日本だからこそ、選択肢の一つとして情報を調べてみるといいでしょう。毎月一定額を積み立てる積立投資であれば、リスクはあるものの長期間継続することでリスクを軽減できる場合もあります。

お金は「置き場所」を変えるだけで資産が増える可能性もあり、「お金に働いてもらう」ことも可能です。一度実際に老後に向けてシミュレーションをしてみるといいでしょう。一方でリスク許容度はご家庭によっても異なりますので、自身がどれくらいリスクをとれるかも考えてみてくださいね。

PROFILE

東京女子大学哲学科卒業後、2008年に野村證券株式会社に入社。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)を保有し、支店にて国内外株式、投資信託、債券、保険商品などの販売を通じて資産運用コンサルティング業務に従事。特に投資信託や株式、債券などを用い、顧客ニーズにあわせた丁寧でわかりやすい資産運用提案が強み。

2024年より株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』の編集長であり、LIMOでも記事を執筆している。